-

.

-

.

Esta pieza de opinión fue escrita por Alex Kontegna de Knowledger y traducida por CriptoNoticias.

Ha pasado casi una década y todavía estamos tratando de explicar por qué el dinero blockchain es mejor que el fiat o «dinero como es usual». Lamentablemente, este tema ya se ha convertido en un enorme agujero. Las premisas básicas de banca descentralizada, moneda deflacionaria, economía libertaria y resistencia teórica de fraude de las blockchains han caído en su mayoría en oídos sordos.

Es cierto que hay una batalla real entre dos enfoques diferentes de control monetario: entre estructuras de poder viejas y nuevas. Y, donde estos dos se encuentran, se superponen, se mezclan y compiten es donde está la acción real. Ser una mosca en la pared durante las reuniones de junta de las instituciones financieras u oír el tono presuntuoso de un «tecnólogo financiero blockchain» hacia estos gigantes de la influencia financiera sería igualmente entretenido como estimulante. Sin acceso, sin embargo, no llegamos a ver la esencia de los tratos entre los peces gordos fiduciarios y la sangre nueva de cripto startups. ¿Qué están haciendo? ¿Qué sucede dentro de los consorcios que intentan implementar la arquitectura blockchain «privada» para los bancos? ¿Por qué Goldman Sachs, Banco Santander y otros huyen de R3CEV? ¿Han descubierto una ingeniería tan brillante que no debe ser compartida? ¿Qué piensan realmente de lo que probablemente sea la futilidad de la blockchain criada a mano? No hay respuestas definidas detrás de la pared, sólo especulaciones «expertas».

Pero, hay lugares donde se puede observar el contacto entre fiat y blockchain en tiempo real.

Esas son las startups que ofrecen servicios de «activos-sobre-blockchain». Algunas de ellas se están promoviendo activamente tratando de atraer bancos e incluso bancos centrales a su órbita. Técnicamente, la esencia de este servicio es primitiva. Los tokens basados en Blockchain tienen un valor nominal próximo a cero en la red nativa. Lo que les da valor es la inclusión de metadatos que registran la promesa de alguien de algo en el mundo físico. Hemos tenido cierta interacción con dos de tales startups. Una hace el transporte de una meta-moneda encima de Bitcoin, otro utiliza herramientas Solidity más naturales para hacer lo mismo en Ethereum.

He aquí algunas nuevas contradicciones y malentendidos interesantes que hemos aprendido allí. Eso realmente agregó a nuestra percepción de la diferencia fiduciario-blockchain, y nos gustaría compartir eso con ustedes.

Milagros Ordinarios

Tratándose de algo familiar, difícilmente uno espera que cambie su comprensión básica del asunto. El dinero fiat tal como es hoy en día no puede ser percibido correctamente en el nivel convencional de pensamiento, no hay una puerta mental «intuitiva» allí. Fiat no es simple. No se puede describir sin tener cuidado en el uso de los términos. Una vez que definimos claramente los conceptos y empezamos a usarlos de una manera formalmente correcta, resulta que fiat es una cosa antinatural y patológica. Sin embargo, es importante darse cuenta que la única manera de pensar sobre el dinero que existe actualmente en la realidad bancaria es en términos de fiat.

Los empresarios que se mueven hacia los servicios asociados a fiat desde un antecedente blockchain/bitcoin, basan su patrón de pensamiento en la experiencia con Bitcoin y Ethereum. Realizan un pensamiento tecnológico muy claro y correcto sobre los pagos. Pero al mismo tiempo, un pensamiento muy inapropiado.

Los blockchainers se dirigen a un banco con algo como esto: «Aquí están sus fichas, son como dinero en efectivo «viajando» desde el punto A al punto B y más lejos al punto C de una manera confiable, conveniente y extremadamente barata. Pegue un poco de valor a estas fichas respaldando la promesa con algunas reservas o su nombre de buena reputación. Entonces, ¡Utilidad!»

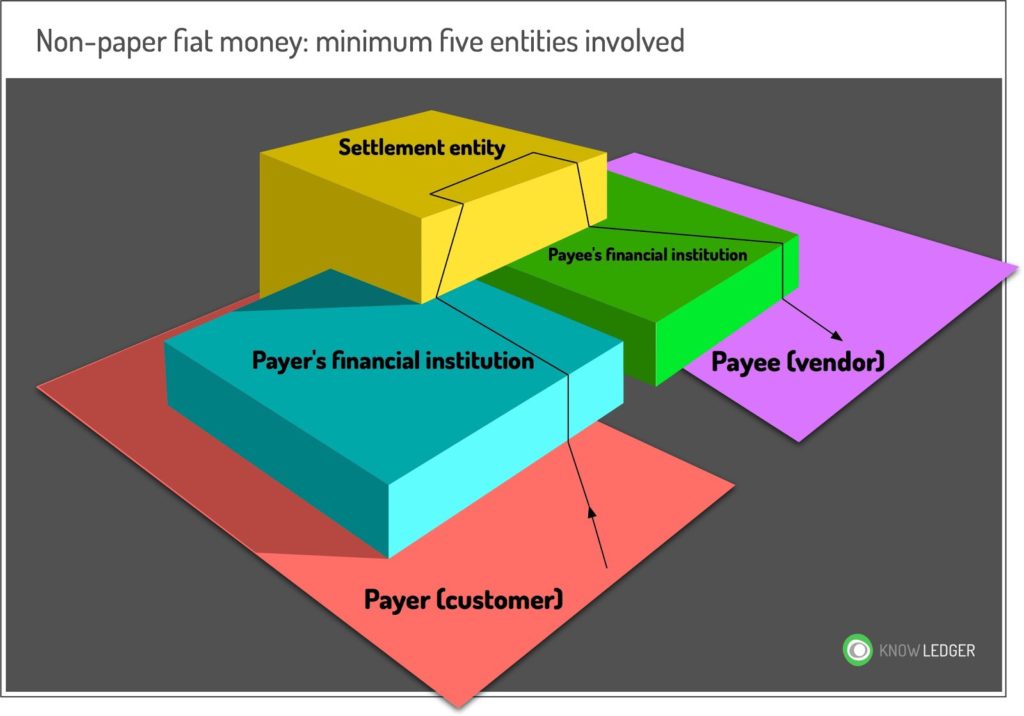

¿Por qué siempre fallan? He aquí por qué: el diagrama anterior muestra el único quantum (el elemento mínimo existente) del dinero. Tal vez debemos tener en cuenta que consideramos un quantum en el contexto de los pagos, por lo que no hablamos de algún centavo de inversión estática abstracta. El resto debe ser auto-explicativo: hay al menos cinco participantes, ubicados en al menos tres niveles. Si piensa en términos de bitcoiner, cada «moneda» muere en el nivel de liquidación con un clon que se envía al beneficiario.

Entonces, ¿cuál es el punto principal? ¡No hay transferencia de A a B nunca! La única excepción es el papel moneda. Pero las palabras claves aquí son «la única excepción». Es imposible hacer «dinero nuevo» o «cripto efectivo». Dentro de un cerebro bancario, «justo como efectivo» no tiene sentido. Los pagos podrían ser diferentes.

Podría haber cientos de variaciones del esquema anterior y las hay, con complicaciones infinitas pero siempre sin simplificaciones. Es imposible canjear «efectivo» si no es efectivo.

Aquí hay otra cosa importante. No sólo no hay tal cosa como una transmisión directa del pagador A al beneficiario B, sino también, no hay dinero en existencia a considerar a menos que el conjunto completo de participantes esté en su lugar y observando.

No hay observadores, no hay dinero. ¡Este es realmente un momento para recordar a Schrodinger y a su gato!

Este fenómeno no es ni siquiera seriamente considerado en la comunidad blockchain. También debemos mencionar algunos ecos débiles de eso en la retórica de «sin confianza» (la ausencia de necesidad de una autoridad que es la confianza de todas las partes de la transacción). Ahora vemos que el fenómeno se produce en un nivel fundamental mucho más profundo.

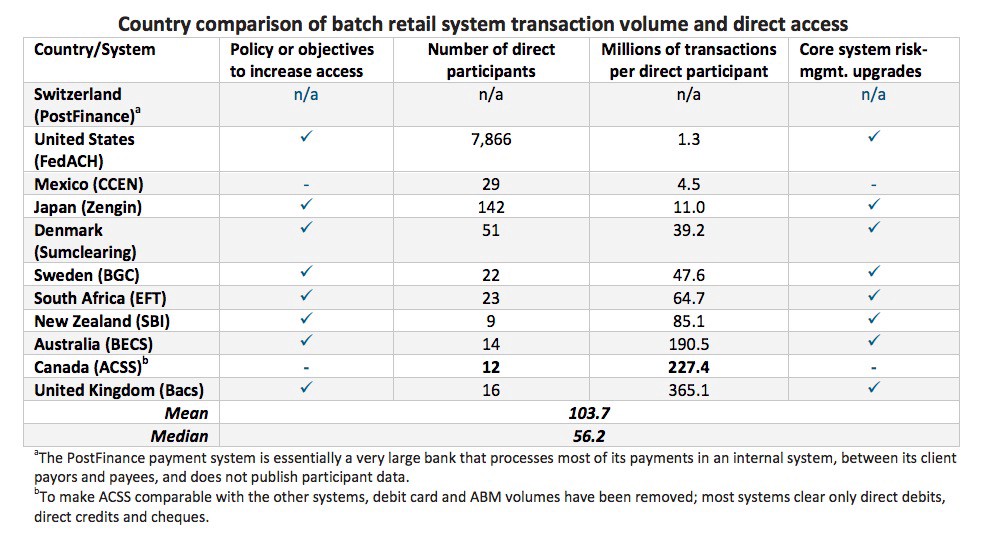

Por último, pero no por ello menos importante: en cada etapa están presentes un sistema vivo de comunicación y el formato de los mensajes (compensación). Ellos también constituyen el dinero siendo una parte integral de su quantum. Uno no puede simplemente reemplazar o sintonizar cualquier componente. Cuando hablamos de dinero [fiat], no es la ley que sigue, sino la tecnología, siempre detrás de la ley. La no-alienabilidad del sistema de comunicación implica el aspecto de tamaño. En fiat, diferentes tamaños de pagos significan diferentes redes. Esas redes tienen importantes diferencias fundamentales no sólo en la accesibilidad de las instituciones participantes, sino también en muchos sentidos puramente tecnológicos. En los Estados Unidos, por ejemplo, hay muchos niveles de organismos intermediarios y redes, como el Servicio de Fondos Fedwire, el Sistema Interbancario de Pagos de la Cámara de Compensación, la Cámara de Compensación Automatizada y otros. Los sistemas de los diferentes niveles no son directamente compatibles.

Resulta que el dinero grande, el dinero más pequeño y el dinero pequeño – son todos cosas diferentes de naturaleza diferente. Haciéndolo aún menos natural, incluso dentro de la misma categoría, los diferentes países albergan sistemas incompatibles y estructuralmente diferentes de clases de accesibilidad fundamentalmente diferentes. La siguiente tabla muestra la distribución de participantes de varias redes de pago con un número promedio de las operaciones que realizan. La diferencia es de cien veces. Desde el punto de vista de un blockchainer es absurdo e inconveniente. ¿Debe un tecnólogo preparar un marco de referencia para los ratones en un país, traerlo a otro lugar para encontrar sólo stegosaurus y no ratones?

Qué miserable sería un emprendedor vendiendo «activos-sobre-blockchain» a un banco mientras él comienza su «discurso» con «transferencia p2p de fichas existentes de forma independiente». Una frase de pocas palabras que contiene tres fenómenos inexistentes. Añadiendo un error psicológico a la terminología, uno expresa la perplejidad de los banqueros carentes de entusiasmo. Al parecer, esto se debe a una comprensión incompleta de la nueva tecnología, piensa él. No, no lo es. El hecho es que los significados de fiat interior descritos anteriormente están incrustados e impresos en el pensamiento nativo de los banqueros. Un banquero escucha la historia, comprende un lenguaje de ruptura extrema – hasta con la ilegibilidad del mensaje – pero aún no le viene a la cabeza una explicación clara.

¿De qué otra manera debemos explicarnos a nosotros mismos que el éxito máximo de los proyectos de fiat-sobre-blockchain en estos años son ejemplos marginales de dólares de Barbados y Cripto-bahts?

No hay tontos por aquí

Tratemos de regresar a la fiesta privada de los grandes bancos y golpear la puerta trasera con nuestra propia comprensión de su razonamiento, con la visión retraducida con la que ellos tienen su mente atrapada dentro del cerebro de un banquero.

Los banqueros no son idiotas. Ellos anhelan algo como la blockchain, su franqueza y naturalidad. La mayoría de ellos son técnicos y empresarios ordinarios, sin aclarar las consecuencias políticas del desplazamiento de fiat. Deberían ver perfectamente que cuando se llega a la ingeniería del dinero, blockchain realmente es cómo se debe arreglar. Menos preocupación si es bitcoin o Corda. IBM y su división, Institute for Business Value, han realizado recientemente un estudio que reveló que en sólo un año cerca del 15% de los bancos estarán listos para las pruebas de campo de las tecnologías blockchain. 15%. ¡Ir en directo y comercial! Un impresionante 65% de los encuestados han expresado la misma voluntad pero en un horizonte de tres años. La propia IBM, por cierto, no puede ser culpada de estupidez e ignorancia tampoco: participa en la construcción del Hyperledger y en la promoción de un híbrido de nube-blockchain, Bluemix.

Ya hemos escrito que los bancos son aliados de los cripto-entusiastas, no enemigos. Pero ellos también, simplemente no pueden cambiar las reglas y las leyes rápidamente. Además, en ciertos niveles altos, serán rechazados y se les pedirá que se vayan.

Para resumir, seleccionando entre los partidarios de fiat conducidos por blockchain y los banqueros no inmunes a las ideas de la blockchain, estaríamos saltando al tren del banco. Los primeros son realmente malos. Desafortunadamente, los bancos pronto llegarán a los límites y prohibiciones también. Obstáculos tecnológicos se sumarán a los legales y el bloque se volverá fundamental. De una forma u otra, pero el clímax se acerca rápidamente. No estoy seguro si Chandler Guo tiene razón, pero cree que cada país que imprime su propio dinero está literalmente controlado por cinco o más familias, que esencialmente compiten por la oportunidad de imprimir. Esta oportunidad que una vez en un tiempo manejaron entre sí ha comenzado recientemente a cambiar de manos con frecuencia acelerada.

Descargo de responsabilidad: los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias.