Una posición común entre los representantes de la banca e instituciones financieras, ante el potencial de los criptoactivos, es que estos instrumentos no pueden desempeñar las funciones del dinero fiduciario. Servir como una unidad de cuenta, un medio de intercambio o un resguardo de valor son algunas de las características inherentes al dinero y compartidas por las monedas fiduciarias. Quienes forman parte de la banca o desempeñan funciones regulatorias a nivel financiero no ven, o ignoran, dichas características en bitcoin u otras criptomonedas.

En Latinoamérica, pese al auge de algunos criptoactivos y al interés de los ciudadanos, algunos gobiernos y representantes de la banca aseguran que bitcoin (BTC) no es dinero y no puede cumplir sus funciones. El presidente del Banco Central de Uruguay, Mario Bergara lo resumió en una frase: “las criptomonedas no están logrando fungir con las funciones de una moneda”, pero, ¿tiene razón?

El estado de las monedas fiat

No hay un paralelismo o una relación causal, pero, mientras que en los últimos años bitcoin y las criptomonedas han elevado su incidencia en las finanzas globales, varios países han empezado a reportar el declive de la fortaleza de sus economías con una incidencia definitiva en sus monedas.

En países como Venezuela o Argentina el poder de las monedas nacionales se tambalea, economías como la de Estados Unidos contienen una deuda descomunal e incluso Europa ha visto como su crecimiento económico se hace más pausado. Naciones como Grecia, Portugal, Turquía y España han experimentado los síntomas de este decaimiento.

Con las particularidades de cada caso, los sucesivos problemas económicos y financieros a nivel global sugieren que el modelo monetario no es eficaz, que las monedas fiat, manejadas por los bancos y el Estado, solo generan problemas. El control que ejerce el Estado a través de las políticas monetarias y el «manejo» de la inflación, sumado a la impresión discrecional de dinero inorgánico, inciden directamente en el bienestar económico de los ciudadanos, un elemento que es común en cada uno de estos cuadros de declive económico.

A pesar de que la vocación ideológica de cada gobierno pueda variar, la estrategia de control Estatal a través de políticas monetarias se deja sentir de igual manera.

Sin embargo, la confianza y la tradición entran en juego. Así, el argumento en favor de las monedas fiduciarias se reafirma, al asegurar que Bitcoin es una tecnología muy nueva y que, además de no cumplir con los requerimientos para ser dinero, no cuenta con “la confianza”, ni la «credibilidad” del dinero fiat. “La moneda no es solamente la cuestión tecnológica de emisión de un activo, sino [que] es una institución en sentido amplio; tiene confianza, credibilidad”, aseveró Bergara, en sintonía con esta afirmación.

De manera que las monedas fiduciarias son mejores no porque sean más eficientes, sino porque son emitidas por instituciones confiables, que forman parte del statu quo que rige el funcionamiento de los países y el mundo. El mayor grado de sofisticación para el intercambio, no vale. Bajo esta lógica, que los ciudadanos deleguen su propia responsabilidad financiera en terceros es la premisa necesaria para que una moneda funcione como tal.

Lo que ofrece Bitcoin

A nivel tecnológico, Bitcoin está por delante de las monedas fiduciarias y se posiciona como una competencia real. A pesar de que la confianza, la credibilidad y la tradición se esgrimen como excusas o que se afirme que la criminalidad sea parte de la naturaleza de las criptomonedas, buscando confundir su funcionamiento y potencialidades con una supuesta idoneidad para el crimen.

Confianza en el protocolo, no en terceros

Bitcoin elimina de plano la necesidad de los terceros de confianza, sustituyendo su participación en el intercambio comercial o en la emisión de dinero con códigos de programación que automatizan estos procesos. Además, todos los movimientos que se realizan en esta red son públicos y pueden ser verificados por los propios usuarios sin otra exigencia que acceso a Internet y a un explorador de bloques.

Las monedas fiduciarias implican la “confianza” en terceros, a los que generalmente se les da un aire de autoridad y cercanía por su participación en la tradición del país y la sociedad. Así, el Estado y la banca privada monopolizan la creación, flujo y distribución del dinero a partir de la confianza y la credibilidad, aún a pesar de que sus decisiones y su propio funcionamiento sean oscuros y herméticos.

Los bitcoins tienen una emisión limitada

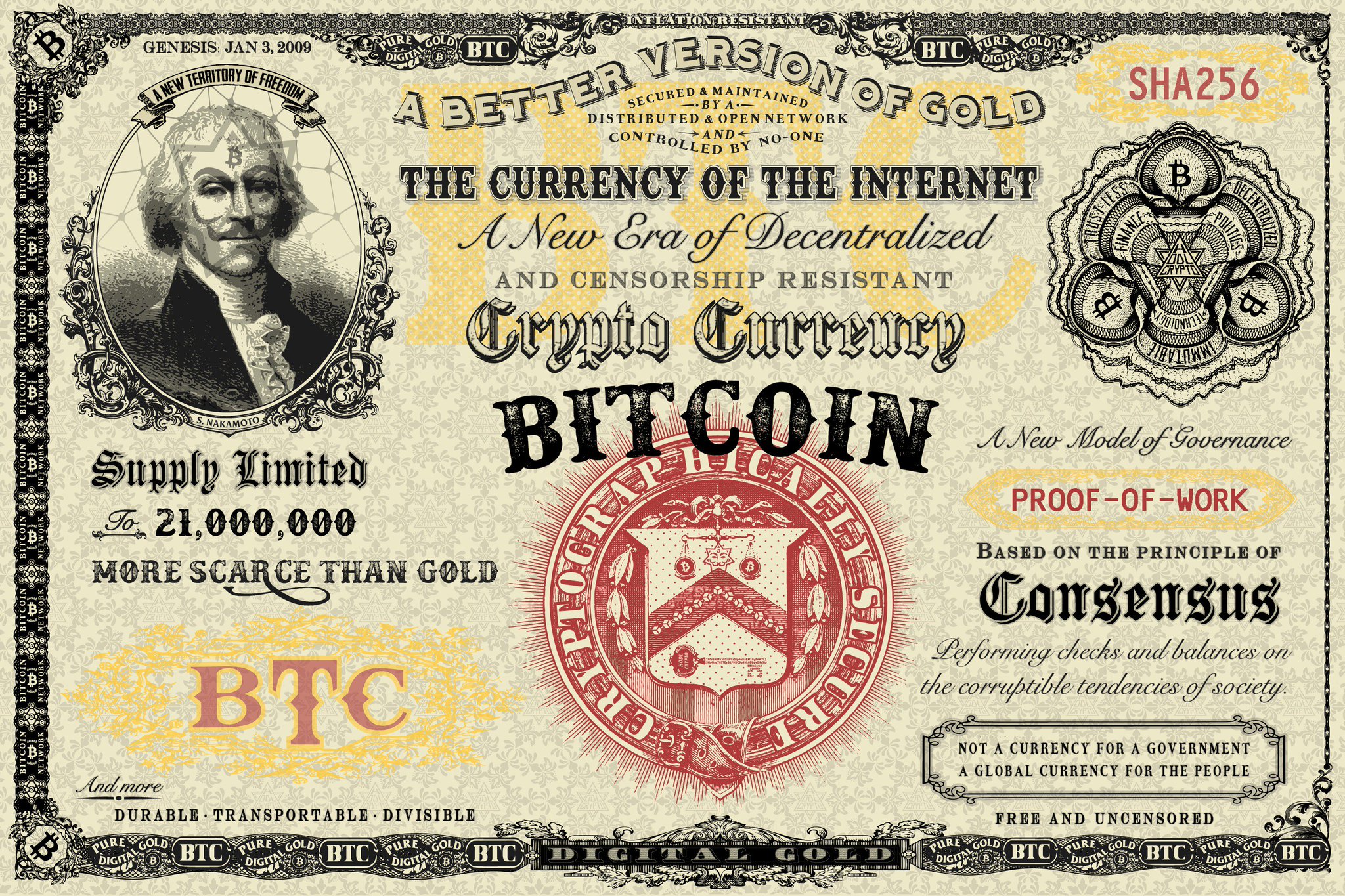

Solo existirán 21.000.000 de BTC, la cifra, salvo un cambio mayúsculo y que cuente con el acuerdo de su comunidad de usuarios y desarrolladores, se mantendrá inmaculada. No hay una autoridad central con la capacidad de crear más bitcoins, dividiendo a discreción el valor de las monedas existentes. La creación de bitcoins inorgánicos que generen inflación en la propia economía bitcoiner es, hoy día, una quimera.

Los gobiernos del mundo deciden discrecionalmente la creación de nuevas piezas de dinero, que muchas veces no tiene ningún sustento más que la confianza en el Estado y la tradición de la banca.

La generación de monedas fiduciarias se hace a través de estructuras centralizadas y jerarquizadas, dependientes del Estado y la banca privada. Así, los gobiernos establecen las políticas monetarias y las ejecutan a través de los bancos centrales, abrogándose la potestad de emitir más piezas monetarias según su conveniencia, en algunos casos, con consecuencias sumamente significativas en el patrimonio y el poder adquisitivo de sus conciudadanos.

Bitcoin ofrece intercambio de valor resistente a la censura

No hay una autoridad en el mundo capaz de censurar la transferencia de valor a través de Bitcoin sin realizar una importante inversión de capital o tomar una decisión políticamente cuestionable, como desconectar proveedores de servicio de Internet. De hecho, a diferencia de otras criptomonedas con bajo poder de procesamiento o con políticas de gobernanza no descentralizadas, el funcionamiento de Bitcoin garantiza que los fondos depositados pueden ser manejados únicamente por quien posee la llave privada de la dirección en donde se alojan las monedas y que estas pueden ser enviadas a cualquier otra dirección de la red sin restricciones. Un gobierno puede congelar una cuenta bancaria, pero no es tan sencillo hacer lo mismo con un criptoactivo.

Las transacciones de Bitcoin gozan de altos niveles de privacidad

Bitcoin es una red de transacciones pseudoanónimas, y aunque se pueden realizar transacciones con mayores niveles de privacidad, su funcionamiento no está necesariamente enfocado a operaciones de este tipo. Otras criptomonedas como monero (XMR) o zcash (ZEC), propiamente enfocadas en la anonimidad, ofrecen mayores niveles de privacidad. ¿Y esto qué significa? Que es el usuario y solamente el usuario quien tiene la potestad de decidir hacer público que es el dueño de los fondos en una cartera, su origen y su destino, un elemento fundamental para el ejercicio de la privacidad financiera.

La banca y los gobiernos del mundo generalmente argumentan que esta característica sirve como un vehículo para actividades delictivas, el financiamiento del terrorismo o el lavado de dinero. Sin embargo, es el propio andamiaje financiero institucional el que ha permitido que se tejan grandes redes de lavado de dinero y evasión de impuestos, como se constata en los Panama Papers.

Bitcoin es una red descentralizada

Hay nodos de la red en todo el mundo, de manera que hay copias de seguridad de las transacciones en muchas partes. Esto reduce prácticamente a cero los puntos críticos del registro de transacciones y del funcionamiento normal de la red. No existe un ente superior que legisle sobre los demás miembros de la red y la comunidad puede decidir asociarse o no, trabajar en conjunto o no.

Por su parte, la banca privada y pública suele manejar su información en bases de datos enormes y generalmente centralizadas en su propia estructura. Esto pone en riesgo el bienestar de la información al colocar un único punto de control y resguardo de datos. Al concentrar tanta información, los bancos se convierten en un punto único de fallo del manejo de su propia información, convirtiéndose en potenciales blancos de ciberdelitos y extorsiones.

Aún falta desarrollo

Pese a todas estas características, la adopción de Bitcoin aún está en una etapa inicial. Existen servicios especializados para que comerciantes reciban pagos, existen cajeros automáticos, casas de cambio, una estructura de alcance global que permite la conexión de Bitcoin y las criptomonedas con el mundo real. Sin embargo, su uso cotidiano, la implementación de los criptoactivos como un vehículo para las finanzas globales es aún un anhelo.

Estas redes aún deben superar sus propias dificultades. Escalabilidad, privacidad, estado regulatorio, marco legal para funcionar en los gastos cotidianos, aún hay un trecho importante por recorrer.

No obstante, el panorama es esperanzador, al menos en el plano técnico. En el caso de Bitcoin, dos de sus mayores debilidades de cara a la adopción masiva (la velocidad de sus transacciones y su escalabilidad) podrían estar por resolverse. Y es que por medio de Lightning Network (LN), la solución de microtransacciones y enrutamiento de bitcoins en una capa alterna a su blockchain, podría hacerse realidad los pagos inmediatos y con muy bajas comisiones. De este modo, la cadena principal de la red se puede liberar de una cantidad significativa de información, haciendo más eficiente el aprovechamiento de su funcionamiento.

Bitcoin, como protocolo base, se mantendrá prácticamente inalterado, mientras que LN permitirá las transacciones cotidianas. De esta forma, Bitcoin podría convertirse en un medio de pago de uso masificado, cumpliendo cada una de las funciones de las monedas fiduciarias y ofreciendo sus propias fortalezas para maximizar su funcionamiento.

Imagen destacada por: Wit / stock.adobe.com