El naciente fenómeno de las Ofertas Iniciales de Monedas (ICO) ha supuesto un cambio de perspectiva en la manera en que son conducidas las rondas de recaudación de nuevos proyectos en el ecosistema de las criptomonedas. Esta herramienta en auge facilita enormemente las recaudaciones mancomunadas al no tener que depender de intermediarios para alcanzar las metas de recaudación, eludiendo los requisitos normativos propios de los financiamientos tradicionales y dando apertura a la participación de cualquier inversionista.

Si bien la ausencia de estas limitaciones en las ICO’s ha implicado una democratización de los procesos de financiamiento, el lucro percibido por los inversionistas en los casos que el proyecto despega y se revaloriza, ha conllevado a ciertas desviaciones que limitan la participación en las rondas de financiamiento exclusivamente a los más adinerados –convirtiéndolas en todo menos que una financiación mancomunada.

El día de hoy, Brave, un navegador web que elimina los anuncios publicitarios y los sustituye por micropagos en bitcoins, llevó a cabo un ICO con el fin de recaudar fondos para su último proyecto: publicidad digital basada en blockchain. Con este fin, ofertó los criptoactivos llamados Basic Attention Token (BAT), la moneda digital con que los usuarios moverán fondos en esta plataforma basada en la blockchain de Ethereum. El ICO recaudó 35 millones de dólares en menos de 30 segundos.

Lo que supone un hito sin precedente en la corta historia de las Ofertas Iniciales de Monedas, al haber recaudado tal cantidad de dinero en tiempo record, a la vez resulta la subasta más reducida en términos de cantidad de inversionistas: solo 130 personas pudieron comprar BAT’s en la oferta.

Muchas personas interesadas en invertir quedaron por fuera, no solo por falta de agilidad al no comprar en el segundo 5 o al menos en el segundo 15 de la oferta, sino por no pagar una enorme tasa de dinero para priorizar su transacción. Según observó el fundador de Ethereum Vitalik Buterin en el buscador de bloques de Ethereum, EtherScan, hubo quien pagó una comisión de 9.9914 ethers (al momento en que se escribe, el equivalente a 2.279 dólares) para priorizar su transacción.

https://t.co/oiFGyh1iju This is a $2220 tx fee, used to cut in line in BAT ICO. "Ethereum avg txfee $1" statistics include stuff like this.

— Vitalik Buterin (@VitalikButerin) May 31, 2017

A pesar de ser la compra que mayor tasa pagó, no compró la mayor cantidad de tokens. Mientras que esta transacción compró una cantidad de tokens valorada en 570 ethers (127.873,80 dólares); otra compra que pagó 1.153,60 dólares de comisión, adquirió una cantidad de tokens valorada en 20.522,421 ethers (4.610.567,10 dólares).

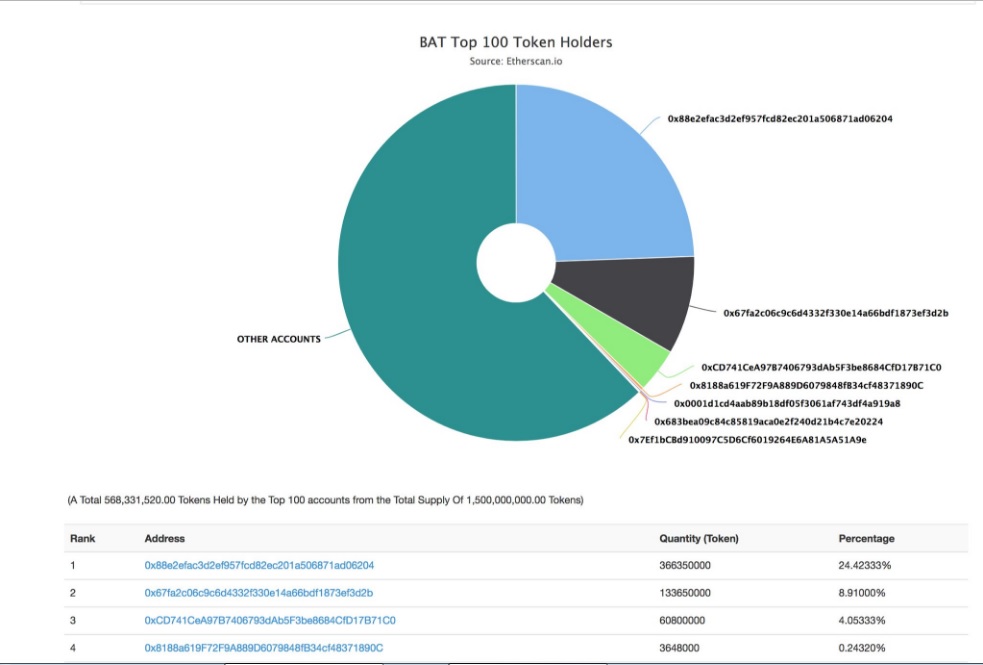

Como resultado, una sola persona posee el 24,42% de todos los tokens BAT; una segunda, el 8,9%; mientras que una tercera, el 4,05% de la totalidad de las monedas; fracciones que lograron excluir a los participantes promedio de la ronda de financiamiento. Según se aprecia en la siguiente gráfica, los 100 poseedores principales de BAT controlan más de un tercio del suministro total de tokens:

Sin duda, muchos usuarios se disgustaron con este curso de eventos, llegando a calificar la subasta como oligárquica, si bien son conscientes de que si Brave hubiera colocado por encima el límite de recaudación, el desenlace probablemente hubiera sido muy similar al actual.

El equipo de Brave, aunque reconoció que era natural que existieran estas frustraciones y que los interesados se sintieran decepcionados por no participar, de igual manera consideraron exitosa la venta. El también co-fundador de Mozilla y fundador de Brave, Brendan Eich, comentó:

Estamos complacidos con la venta y estamos buscando disruptir la publicidad digital y construir una plataforma centrada en el usuario para apoyar la Web.

Brendan Eich

Fundador

Demanda de BAT satura la red de Ethereum

Cuando los bloques de Bitcoin empezaron a llenarse debido a la falta de escalabilidad de la red frente la creciente adopción, la confirmación de las transacciones comenzó a ralentizarse progresivamente hasta dejar a la red en su estado actual: miles de transacciones esperando validación y altas tasas de comisión para priorizar la propia. Muchos fueron los bitcoiners que decidieron mudarse a Ethereum para evitar este inconveniente.

Esta ICO demostró que Ethereum podría verse comprometido de manera similar a Bitcoin en materia de saturación. Según publica la casa de cambio de criptomonedas ShapeShift, la red de Ethereum experimentó un enorme retraso debido al ICO de BAT’s. Muchos usuarios se quejaban de no observar sus transacciones de Ether y tokens ERC-20 publicándose en la blockchain de Ethereum. Todo por una oferta de monedas que, como se dijo, duró menos de un minuto.

Esto está impactando a todas las carteras y casas de cambio, incluyendo a ShapeShift. Si enviaste una transacción de ETH o ERC-20, por favor ten presente que puede que no sea publicada en la blockchain de Ethereum por varias horas.

Brendan Eich

Fundador

Este evento no solo pone de relieve la enorme participación que estos métodos de financiamiento están atrayendo, sino que hace entender que la red de Ethereum, a pesar de su dinamismo para expandir el tamaño de sus bloques a través del tiempo con relación a la cantidad de transacciones procesadas, puede verse fuertemente afectada por estos eventuales picos de transacciones masivas. ShapeShift confirma esto en su comunicado estableciendo que existe un potencial latente que estos retrasos se produzcan cada vez que un ICO se realice utilizando los tokens ERC-20 de Ethereum, tal como fue el caso de BAT.

La fiebre de las ICO

El auge de las ICO es un fenómeno relativamente reciente. El primer ICO de la historia lo realizó el proyecto Mastercoin (hoy día Omni) en el año 2013. Durante todo un mes de recaudación, Mastercoin alcanzó poco más de 500.000 dólares en financiamiento, comenzando a atraer la atención de nuevos proyectos basados en blockchain.

Desde entonces, las cifras de recaudación han variado. Según el líder del proyecto Monero, Riccardo Spagni, la valoración estimada del capital recaudado en 2016 ronda los 4 millones de dólares; en lo que va de año, la valoración supera los 50 millones de dólares. Y cada día este método atrae más adeptos.

La semana pasada, la aplicación de mensajería Kik, séptima aplicación de redes sociales más usada en el mundo, con una base de usuarios de 15 millones, anunció la creación del criptoactivo Kin, el cual será distribuido en la primera Oferta Inicial de Monedas realizada por una compañía de uso masivo, ajena al mundo de las criptomonedas hasta este entonces.

Este método de financiamiento parece ser mucho más efectivo para las startups, en comparación con las vías tradicionales, las cuales suelen tener grandes costos en tiempo. En la fase de presentación de la idea –momento en que suelen ser lanzadas la ICOs- un proyecto sumamente atractivo puede recaudar hasta 1 millón de dólares, sujeto a regulaciones. No es sino hasta una Serie C de financiamiento, donde el proyecto ya ha sido lanzado al mercado y ha ganado prestigio, que las recaudaciones empiezan a rondar el rango de los 30 millones de dólares. Comparado con la recaudación de Brave que recaudó dicha suma en menos de 30 segundos, el atractivo parece evidente.

Si bien esto está atrayendo el interés de compañías legítimas, también ha sido terreno fértil para fraudes y, por tanto, ha llamado la atención de reguladores Estatales. La semana pasada durante la última edición del evento Consensus, la directora del grupo para tecnología distribuida de la Securities and Exchange Comission de los Estados Unidos, Valerie Szczepanik, puso sobre la mesa el vacío legal existente en esta nueva forma de recaudación de capital y la necesidad de proteger a los inversionistas mediante regulaciones con el fin de que esta industria florezca.

Otro panelista en el evento, representante de la Commodity Futures Trading Commission, aseguró que se está llegando a un nivel en que los reguladores tendrán que “echar un vistazo”, prediciendo la posibilidad de que en un futuro cercano este nuevo método de financiamiento sea regulado.

Si bien por los momentos el futuro de las ICOs aun es desconocido, parece que por lo pronto este popular método de financiamiento seguirá sumando compañías interesadas en valerse de él. Con todo, si estas compañías desean que la participación en las rondas de financiamiento sean lo más abiertas posibles, deberán establecer nuevos términos para que el total de monedas no se limite a solo unos pocos.