-

Director del BIS: las DeFi tienen las mismas vulnerabilidades que servicios tradicionales.

-

A juicio del directivo, el dinero digital debe estar regido por la identificación y no el anonimato.

La violación a la privacidad, la concentración de poder y la hegemonía monetaria, son parte del futuro que el presidente del Banco Internacional de Pagos (BIS, por sus siglas en inglés), vaticina si las monedas estables crecen al punto de dominar la economía mundial.

Así lo sugirió Agustín Carstens, quien está al frente de la institución internacional, durante su participación en el foro «Datos, Digitalización, las Nuevas Finanzas y Monedas Digitales de Bancos Centrales”. La conferencia fue organizada por el Instituto de Derecho y Finanzas de la Universidad de Goethe (ILF).

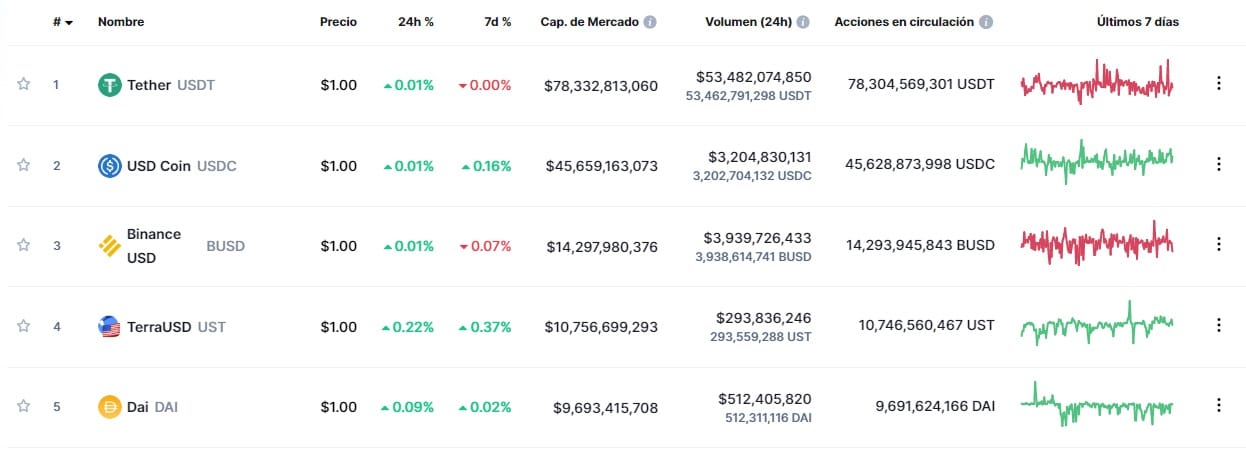

Para el banquero, que defiende a toda costa las finanzas centralizadas (CeFi), si una gran empresa tecnológica desarrolladora de monedas estables, como las que están detrás de Tether (USDT) y USD Coin (USDC), toma el control económico mundial, otras van a querer imitarla. Esto, señala, traería un dominio monetario por parte de las «big tech«.

“Podríamos terminar con unos pocos “jardines amurallados” dominantes que compiten entre sí y con las monedas nacionales, fragmentando así los sistemas monetarios nacionales y globales. A medida que los beneficios iniciales se desvanecen, los conocidos problemas de concentración del mercado aparecerán rápidamente. Además, las mismas fuerzas económicas que fomentan la inclusión también pueden causar discriminación, violaciones de la privacidad y concentración del mercado”.

Agustín Carstens, presidente del Banco Internacional de Pagos (BIS).

Una razón de esto, explicó, son los datos personales, que están en manos de terceros. Para él, la información de una persona que tenga stablecoins, puede vislumbrar la de otras. Además, es posible que quien tenga los datos, termine conociendo más del comportamiento de los usuarios que ellos mismos. «Armados con acceso exclusivo a los datos, las grandes empresas de tecnología pueden escalar rápidamente y dominar los mercados», alertó.

Un llamado a la regulación

Carsten dio cabida a la petición de regulaciones para las monedas estables. Explicó que el dinero digital «no debe basarse en el anonimato sino en la identificación y la confianza», por lo que deben cumplir «con la regulación financiera que está diseñada para mantener el sistema seguro».

«Dondequiera que se emitan monedas estables privadas, deben estar adecuadamente reguladas para hacer frente a los riesgos que plantean, como corridas, riesgo del sistema de pago y concentración del poder económico», explicó.

Y exhortó también a las empresas e iniciativas de monedas estables a no temerle a los reguladores, sino a «trabajar con ellos para hacer que sus productos sean más sólidos y sostenibles».

Esto, para abrir paso a las monedas digitales de banco central (CBDC, por sus siglas en inglés), que, además de ser dinero fíat, encarnan a instituciones que «no tienen objetivo el lucro, sino el servicio a la sociedad».

«No tienen ningún interés comercial en los datos personales. Actúan como operadores, supervisores y catalizadores en los mercados de pagos, y regulan y supervisan a los proveedores privados en aras del interés público», dijo Carsten.

Pero, en hechos, se sabe que una CBDC coloca toda la información de los usuarios, incluyendo los datos personales y los movimientos financieros, en manos del Estado y en función de los intereses de un gobierno.

criptomonedas en ese país. Fuente: JHVEPhoto/ stock.adobe.com

Descentralización centralizada y vulnerable

Carsten habló de las finanzas descentralizadas (DeFi). Admite que su precepto es un «noble meta», pues, en lo práctico, la gobernabilidad es mejor cuando el poder está distribuido, controlado y equilibrado. Un principio, señala, materializado en los mercados libres y competitivos.

«Pero este principio no es lo que ofrecen las aplicaciones DeFi», dice. A su juicio, «hay un gran abismo entre la visión y la realidad». Argumenta que, ahora mismo, el espacio descentralizado se ha usado, primeramente, para actividades especulativas.

«Los usuarios invierten, piden prestado y comercian con criptoactivos en un entorno en gran medida no regulado. La ausencia de controles como el conoce-tu-cliente [KYC, por sus siglas en inglés] y las leyes contra el lavado de dinero, bien podrían ser un factor importante en el crecimiento de DeFi», sumó.

Además, dijo, está emergiendo un sistema financiero paralelo al tradicional, desarrollándose en dos flancos: los contratos inteligentes y, de nuevo, las monedas estables.

Sobre los primeros, que se ejecutan en blockchains, fustigó: «Estos contratos nunca serán lo suficientemente inteligentes para cubrir todas las eventualidades posibles y, por lo tanto, alguien debe escribir y actualizar el código y ejecutar la plataforma».

Por eso –sugiere el especialista –, «hay mucha centralización en DeFi», algo que han discutido en investigaciones recientes y que ya Carsten ha manifestado, como lo ha recogido CriptoNoticias.

Sobre las monedas estables, el banquero remató señalando que estas «engrasan las ruedas de las DeFi», pero, también, terminan siendo parte de la centralización: como su objetivo es mantener paridad con el dólar o euro, «permiten transferencias entre plataformas y forman un puente hacia el sistema financiero tradicional».

Las mismas vulnerabilidades que las finanzas tradicionales

Carsten siguió su discurso contra las DeFi. Para él, éstas están sujetas a las mismas vulnerabilidades presentes en los servicios financieros tradicionales. Se trata del alto apalancamiento, los desajustes de liquidez y las conexiones con el sistema financiero formal.

Estos factores «significan que las vulnerabilidades en DeFi podrían socavar la estabilidad del sistema financiero en general». Asoma que, tal como ocurre los fondos mutuos del mercado, con las finanzas descentralizadas se corre el riesgo de que, durante un shock económico, las monedas estables sufran corridas alcistas.

“Por lo tanto, existe el riesgo de que esta «magia», una vez lanzada, se salga de control. Al igual que en «El aprendiz de brujo» de Goethe, las aplicaciones DeFi podrían cobrar vida propia, interactuando entre sí de formas impredecibles. Cuando ocurra un bloqueo y se pierda dinero, los usuarios inevitablemente recurrirán a una parte confiable y experimentada, las autoridades públicas, para domar los espíritus desatados y restablecer el orden”.

Agustín Carsten, presidente del Banco Internacional de Pagos (BIS).

«CBDC no necesitan tomar prestada su credibilidad»

Según el representante del Banco de Pagos Internacionales, una CBDC no tiene por qué tomar prestada su credibilidad, pues al ser emitidas directamente por un banco central, «heredan la confianza que el público ya deposita en su moneda».

«Por lo tanto, pueden servir como una base sólida para la innovación futura. Los bancos centrales pueden proporcionar esta base a nivel nacional, pero también a escala mundial», explicó, y luego añadió: «Imaginen una red global de CBDC. Diferentes bancos centrales diseñarían y emitirían una nueva forma de dinero público, adaptada a las preferencias de sus economías y sociedades».

Pero una CBDC, en términos prácticos, es el mismo dinero fíat y centralizado. Es público, ciertamente, pero inflacionario, ilimitado y sin sustento, más allá del que le da un banco central.

Esa red, según lo explicó, sería descentralizada, en el sentido de que ningún banco central podrá, por sí solo, abarcar todas las diferentes monedas existentes en el sistema. Casualmente, es una de las definiciones del ecosistema de Bitcoin, pero distorsionada a los fines del control estatal del dinero.

Y remató: «Los bancos centrales, como nodos de validación, no están ahí para ganar dinero extrayendo monedas. En cambio, desempeñan esta función como parte de su mandato de servicio público. (…) Los bancos centrales y las autoridades públicas siguen siendo el pegamento que mantiene unido el sistema monetario y financiero. Los servicios del sector privado y la innovación son esenciales y deberían prosperar sobre esta base. Pero la confianza nunca puede subcontratarse ni automatizarse».

Al final, Carstens defiende su nicho y predispone a los bancos centrales y las autoridades financieras de los países como la «pega» que mantiene funcionando al sistema financiero tradicional, por demás criticado y verdaderamente controlado por entidades que, en lo práctico y teórico, distorsionan la libertad económica que Bitcoin puede ofrecer.