Este artículo fue proporcionado por Ismael Santiago, Doctor en Finanzas de la Universidad de Sevilla y profesor de Pregrado y Postgrado del Departamento de Economía Financiera y Dirección de Operaciones de la misma universidad. Investigador del grupo PAIDI (SEJ500) «Finanzas y Turismo» y cofundador de la Spin off de la Universidad de Sevilla: M2M Marketplace, S.L.

Primera parte

Este estudio lo hemos dividido en tres partes y cada parte supone un artículo. El primero de éstos contendrá una introducción al estudio y analizaremos la evolución de los años 2013 y 2014 del mercado global de las ICO; en el segundo artículo analizaremos la evolución de los años 2015 y 2016 de este criptomercado global de las ICO; por último, en un tercer artículo

analizaremos en profundidad la evolución del año 2017 (hasta el 9 de septiembre del presente año) y terminaremos con unas conclusiones de todo el trabajo.

INTRODUCCIÓN

Blockchain es una nueva tecnología disruptiva que está llamada a revolucionar transversalmente la economía global con sus diversas aplicaciones (Contratos Inteligentes, Crowdfunding 4.0. (ICO), tokens ERC-20, etc.), lo que está permitiendo y permitirá la creación de miles de empresas innovadoras en los próximos años.

En relación al desarrollo inicial de estas nuevas startups, llama especialmente la atención el cada vez más popular empleo que hacen éstas de mecanismos directos de financiación denominados ICO y Crowdsales, que facilitan enormemente las recaudaciones mancomunadas, al no depender de intermediarios para conseguir sus metas de captación de capitales.

Tanto las ICO como las Ventas Mancomunadas son formas evolucionadas de captación de financiación, mediante crowdfunding, sustentadas en la tecnología blockchain. Se articulan mediante la emisión previa de tokens (cadenas alfanuméricas, que representan un registro de valor en una base de datos descentralizada, denominada cadena de bloques), que permitirán la recaudación de capital de terceros.

La novedad que encontramos, en estos innovadores instrumentos de financiación empresarial, es que tales tokens son negociables en el mercado, cotizando (al alza o la baja) según las expectativas de negocio y si el desarrollo del producto/servicio, objeto de la financiación, se adecúa al potencial descrito en el mapa de ruta marcado por la startup.

Desde la primera ICO lanzada en julio de 2013 con el proyecto Mastercoin (hoy OMNI), el mercado de criptomonedas y criptoactivos ha experimentado un constante crecimiento, intensificándose éste en el 2016 por el interés despertado en las posibilidades de la tecnología blockchain y el aumento de facilidades de lanzamiento de nuevos tokens al criptomercado. Esto hizo que startups de toda clase -desde juegos de azar hasta finanzas, supercomputación, inmobiliarias, medicina, juegos de azar, cine y medios sociales- hayan financiado inicialmente sus proyectos mediante estos nuevos mecanismos de financiación. Inclusive, en el presente 2017, las ventas de criptomonedas y criptoactivos han eclipsado al capital riesgo como fuente de financiación, en las etapas iniciales de las startups.

Por último, la captación de capital de inversionistas externos ha sido durante mucho tiempo una actividad muy regulada, con una amplia normativa diseñada por los países para proteger a los inversionistas. En este contexto, cabe decir que las ICO y Crowdsales no están reguladas o registradas en ninguna organización gubernamental y generalmente no hay ninguna protección de los inversionistas, que no sea la que está incorporada en la propia plataforma. Esto está provocando las alertas y reacciones de las respectivas autoridades monetarias internacionales. Los empresarios deben estar al corriente del entorno regulatorio e incorporar ese conocimiento en el diseño de sus ICO y Crowdsales.

Análisis de la evolución de las ICO

Aunque el fenómeno ICO es un fenómeno relativamente reciente, las cantidades recaudas para respaldar proyectos de diversa índole son cada vez mayores.

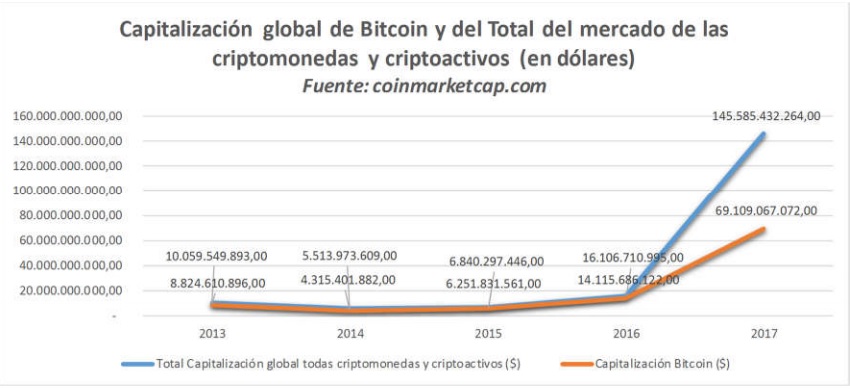

A continuación, analizaremos la evolución de los mercados globales de criptomonedas y criptoactivos en 2013 y 2014, según la gráfica que mostramos abajo, cuya fuente de datos ha sido coinmarketcap.com.

Año 2013:

El 29 de diciembre de este año la capitalización total y global del mercado de criptomonedas y criptoactivos ascendía 10.059.549.893 dólares. De este total, la capitalización de Bitcoin suponía 8.824.610.896 dólares, lo que supone un 87,72% del total del criptomercado.

En este mismo período tuvo lugar la primera ICO, reconocida como tal, la cual se llevó a cabo en julio de 2013 en un proyecto denominado Mastercoin (hoy día Omni) y que llegó a superar los 500.000 dólares de financiación. Este evento terminó captando la atención de nuevos proyectos basados en la tecnología blockchain.

Este fue un año muy volátil para el Bitcoin; a finales de octubre de 2013 la capitalización del Bitcoin superó los 2.000 millones de dólares, llegando a conseguir un precio por Bitcoin de 1.149,14 dólares el 30 de noviembre de 2013 y una capitalización total de más de 13.850 millones de dólares. A partir de entonces la criptomoneda bajó hasta alcanzar el 19 de diciembre un

precio de 560,15 dólares, rebotando finalmente hasta alcanzar el 29 de diciembre un precio de 724,05 dólares.

Año 2014:

El 28 de diciembre de este año la capitalización total y global del mercado de criptomonedas y criptoactivos ascendía 5.513.973.609 dólares. De este total la capitalización de Bitcoin suponía 4.315.401.882 dólares, lo que supone un 78,26% del total del criptomercado.

Si comparamos las cifras obtenidas en el 2014 con el 2013 podemos decir que la capitalización del mercado total de las criptomonedas y criptoactivos bajó un 45,19%, mientras que la de Bitcoin también sufriría un retroceso del 51,1%. Como dato también destacable vemos que el peso del Bitcoin, respecto al criptomercado total, ha pasado de un 87,72% a un 78,26%; luego vemos aquí un claro despegue de otras criptomonedas y criptoactivos que no son Bitcoin.

El 6 de enero de 2014 la cotización del Bitcoin era de 975,83 dólares. Siguió descendiendo ésta hasta llegar el 11 de abril a un precio de 381,88 dólares; a partir de aquí se produjo un notable rebote en esta criptodivisa hasta alcanzar el 3 de junio los 657,14 la unidad y una capitalización respectiva de más de 8.443 millones de dólares, para finalmente continuar bajando en los meses posteriores de 2014, hasta alcanzar una cotización el 28 de diciembre de 316 euros, lo que suponía una capitalización de más de 4.315 millones de dólares.

En este año tuvo lugar la ICO de Etherum, como evento principal, Además de otras salidas iniciales de moneda destacables como SuperNET.

SuperNET es la primero ICO en prometer pagos de dividendos y se llevó a cabo en septiembre de 2014, levantando 2,5 millones de dólares. Nació como una Suite que ofreciera distintas funcionalidades a distintas criptomonedas.

Respecto a la ICO de Ethereum, la preventa duró desde inicios de febrero hasta finales de marzo de 2014 (42 días), levantando más de 18,44 millones de dólares que servirían para financiar el desarrollo de una plataforma blockchain descentralizada, que permitía el desarrollo de aplicaciones descentralizadas (Dapps) y la creación de acuerdos de contratos inteligentes entre las partes.

Ethereum se definía como la próxima generación blockchain, que pretendía soportar características tan avanzadas como incluir monedas emitidas por los usuarios, intercambios descentralizados, contratos inteligentes e implementaciones de empresas u organizaciones autónomas descentralizadas (DAOs).

El ICO de Ethereum marcó un punto de inflexión y fue a partir de este año cuando las ICOs, como medio de recaudación financiera, iniciaron su senda hacia la masificación gracias a dos características de su tecnología: los Contratos Inteligentes y los tokens ERC-20.

El estándar de criptoactivos ERC-20 facilitaría la creación de tokens funcionales para la red de Ethereum, cuyo resultado serían la aplicación para llevar a cabo ICOs.

Los contratos inteligentes facilitarían el despliegue automatizado de las ICOs, donde la función distributiva de criptoactivos recaería principalmente en la plataforma tecnológica.

Para leer la segunda parte de este estudio, ingresa en el presente vínculo.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.