-

Holders de largo plazo alcanzan máximo histórico de BTC acumulados.

-

Esta categoría de holders está acumulando a una tasa de 421.000 BTC por mes.

A pesar de la brusca caída del precio de bitcoin el pasado martes 7 de septiembre, la firma analítica Glassnode registró un flujo saliente de bitcoin (BTC) de los principales exchanges por 1.200 millones de dólares en esa semana. Esto confirma que la acumulación de bitcoin continuó a pesar de la fuerte corrección, señalan los analistas.

En el reporte de mercado Week On-Chain #37, Glassnode analizó la fase de ventas intensivas y alta volatilidad en la semana del 6 al 12 de septiembre, en la cual el precio pasó de un valor inicial de USD 52.849 a un mínimo local de USD 44.196. Tras la caída de 16,3% en la semana, el precio de BTC registró una recuperación moderada, para cerrar el pasado domingo 12 en USD 45.235.

Previo a la publicación del reporte, Glassnode publicó en Twitter los flujos netos de bitcoin, ether (ETH) y tether (USDT), registrados la semana pasada en los exchanges. En el caso de BTC, se constató un flujo entrante de 9.600 millones de dólares, mientras que el flujo saliente fue de 10.800 millones de dólares. En consecuencia, pese a la caída de 16,3% en el precio de BTC, hubo un flujo neto saliente de 1.200 millones de dólares en bitcoin de los exchanges durante ese período.

Mercados de derivados de bitcoin precipitaron caída del precio

El crecimiento de los contratos de futuros con fuerte apalancamiento venía manifestándose desde la semana del 30 de agosto al 5 de septiembre, así como un auge en las tasas de financiamiento, tanto en los mercados de bitcoin como en los de ether (ETH), destaca Glassnode.

«Ambos mercados registraron un impulso en las ventas el martes 7, lo que deterioró el precio de BTC en más de 10.000 en una hora. De un máximo de 13.400 millones de dólares de interés abierto de futuros perpetuos, se cerraron y liquidaron contratos por 4.000 millones de dólares, un 30% del total», remarca el estudio.

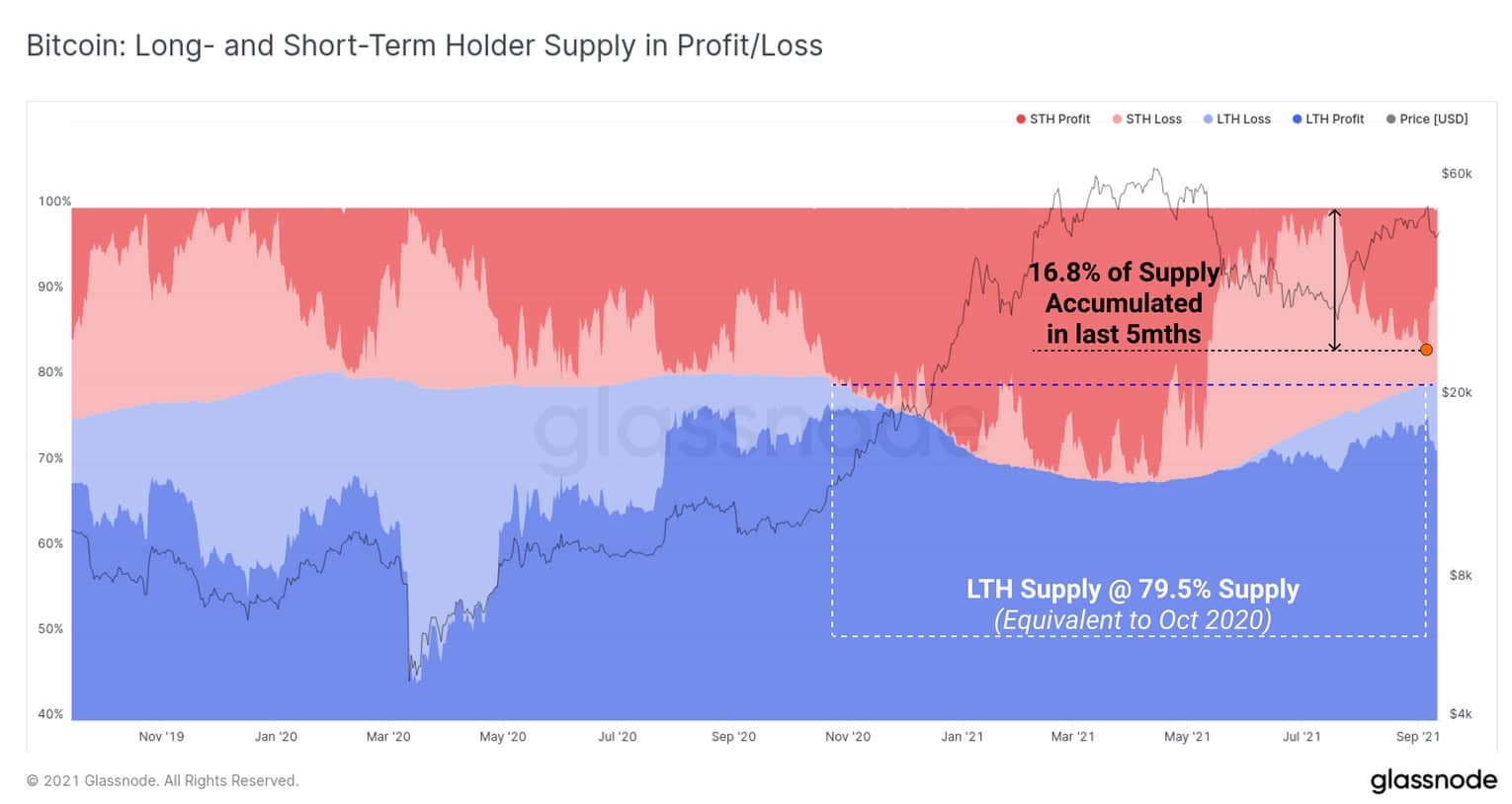

Pese a la fuerte corrección, la acumulación de bitcoin ha continuado, específicamente en el segmento de holders de largo plazo. Estos son definidos por Glassnode como aquellos que retienen sus BTC por más de 155 días.

Esto quiere decir que quienes adquirieron BTC antes de mediados de abril son considerados holders de largo plazo (LTH), y quienes lo hicieron después del máximo histórico, registrado el 14 de abril, entran en el segmento de holders de corto plazo (STH).

Glassnode destaca que los STH han acumulado el 16,8% del suministro de bitcoin en los últimos 5 meses, o aproximadamente unos 3,16 millones de BTC. Dichos BTC fueron adquiridos en un rango de precios entre USD 29.000 y USD 40.000, de acuerdo al reporte.

En el caso de los LTH, estos arribaron a un 79,5% del suministro de bitcoin, un nivel similar al de octubre 2020, como señala Glassnode en el gráfico siguiente.

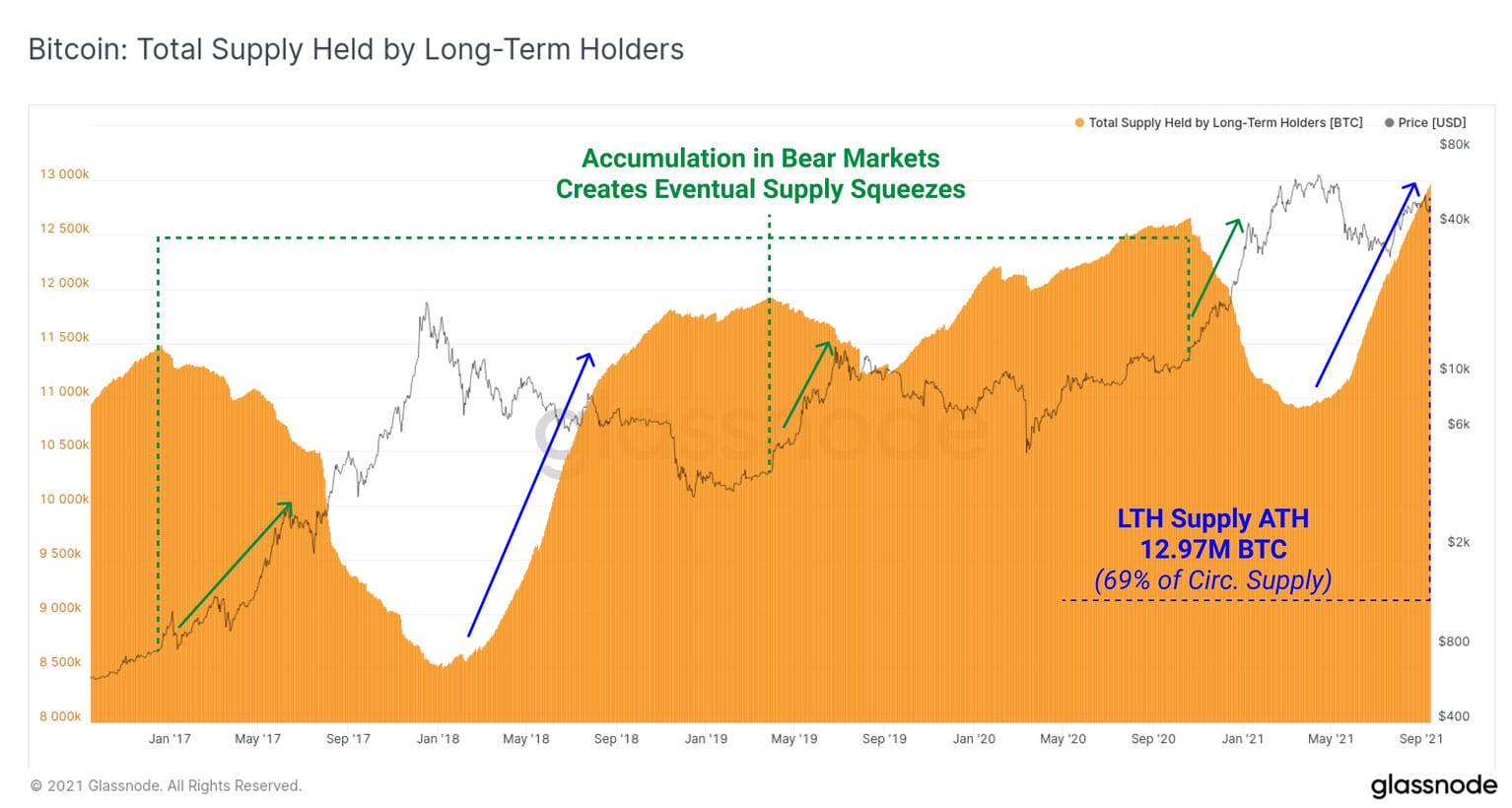

En el gráfico siguiente, el reporte muestra el crecimiento del suministro en manos de los LTH, hasta alcanzar un máximo histórico de 12,97 millones de BTC, o 69% del circulante.

En el gráfico se señala que los períodos de acumulación anteriores, ocurridos en mercados bajistas, crearon shocks de la oferta y en consecuencia impulsaron máximos en el precio después de que la acumulación registraba un pico. En la actualidad, se constata la tendencia creciente, aunque no ha ocurrido aun el máximo de acumulación.

Glassnode pone de relieve que el volumen de BTC que pasa del grupo de STH a LTH está creciendo a una tasa de 421.000 BTC por mes. Es de esperarse que esta tasa de acumulación continúe en el último trimestre del año, durante el cual quienes compraron en el período de mayo a julio, se convertirán en LTH, argumenta Glassnode.

Este reporte de Glassnode coincide en parte con un análisis de Coin Metrics sobre las razones que habrían provocado la caída notoria del precio de BTC del martes 7, que fue comentado por CriptoNoticias el pasado sábado 11 de septiembre. Se destacaba allí que un mercado sobre apalancado y con niveles altos de interés abierto de futuros de bitcoin podría representar un riesgo sistémico para el precio.