-

Ethereum tiene un potencial similar al de bitcoin (BTC), dice Ark Invest.

-

El staking le da una ventaja competitiva a ETH sobre BTC.

Ether (ETH) es la criptomoneda nativa de la red Ethereum. Aunque tiene un gran número de seguidores y una comunidad muy extendida a nivel mundial, su cotización no atraviesa su mejor momento.

A diferencia de bitcoin (BTC) y otras criptomonedas que han marcado nuevos máximos históricos en 2024, ETH todavía está lejos de su máximo y, si se mide su precio en bitcoin, lleva varios años de tendencia bajista.

¿Está Ethereum muerto o todavía puede ser una buena opción de inversión? Aquí analizaremos una opinión favorable hacia esta criptomoneda.

Ark Invest, la firma de inversión liderada por la empresaria Cathie Wood, ha puesto sus ojos en ether y lo ha catalogado como un «activo de grado institucional» con un potencial de rendimiento similar al de bitcoin (BTC).

Mientras BTC ha consolidado su posición como una reserva de valor digital, ETH, con su capacidad para generar rendimientos a través del staking, se perfila como un activo con características distintivas que lo hacen cada vez más atractivo para inversionistas institucionales, señala un reciente informe de la empresa estadounidense.

A diferencia de otras criptomonedas, ETH no es solo una criptomoneda. Su red subyacente alimenta a una gran cantidad de aplicaciones descentralizadas (dApps) y contratos inteligentes. Esta característica, según Ark Invest, lo convierte en una especie de «sistema nervioso» del mundo de las criptomonedas, influyendo en la política monetaria de otras redes y midiendo la salud general del ecosistema de activos digitales.

En tal sentido, Ark Invest establece una comparación entre ETH y las letras del Tesoro de Estados Unidos. Ambas entidades, aunque en diferentes contextos (uno digital y otro tradicional), están demostrando tener un impacto significativo en sus respectivos sistemas y están adquiriendo características que las hacen únicas.

Esta comparación con las letras del Tesoro sugiere que ETH podría estar evolucionando hacia un activo institucional, utilizado por grandes inversionistas para diversificar sus carteras y gestionar riesgos.

El informe pone en relieve el rendimiento generado por el staking de ETH que está comenzando a influir en otros contratos inteligentes dentro de la red Ethereum. Esto significa que ETH está empezando a establecer un estándar o una referencia para los rendimientos en el mundo de las criptomonedas, similar a como las letras del Tesoro establecen tasas de referencia en la economía tradicional.

Al igual que las letras del Tesoro sirven como reserva de valor en tiempos de incertidumbre, ETH está demostrando cualidades similares. Su potencial para generar rendimientos y su uso generalizado como garantía en transacciones lo están posicionando como un activo confiable y estable dentro del ecosistema de criptomonedas, establece la empresa.

Ante ese escenario, Ark Invest quiere identificar y definir las características distintivas de ETH, respondiendo a una serie de preguntas.

1. ¿Cómo puede ETH generar rendimiento?

En principio, el informe proporciona una explicación detallada de cómo se genera el rendimiento en Ethereum bajo el mecanismo de consenso Proof-of-Stake (PoS). Por lo que desglosa el rendimiento en tres componentes principales: emisión, propinas y Maximum Extractable Value (MEV)

El algoritmo de consenso Proof-of-Stake (PoS) es un mecanismo más eficiente energéticamente que el de Proof-of-Work (PoW), principalmente porque no requiere la intensa potencia computacional que demanda el minado en PoW. No menciona Ark Invest que la minería «tradicional» con PoW, como la que emplea Bitcoin, tiene ventajas en cuanto a seguridad y descentralización.

Sigue Ark Invest explicando que en PoS, los validadores, quienes desempeñan un papel parecido al de los mineros en PoW, son seleccionados para crear nuevos bloques y validar transacciones en función de la cantidad de monedas que poseen y están dispuestos a hacer staking o poner en garantía.

Cuanto más alto sea el monto que un validador está dispuesto a poner en juego, mayor es la probabilidad de ser elegido para validar el siguiente bloque. Esto genera una fuerte motivación económica para que los validadores actúen de manera correcta, ya que, si intentan validar transacciones fraudulentas o incumplen las reglas del protocolo, corren el riesgo de perder su participación.

Cuando se efectuó el Merge en Ethereum, la red migró de PoW a PoS con la actualización a Ethereum 2.0, este cambio no solo implicó una mayor eficiencia energética, sino también una modificación en la política monetaria a través de la implementación del EIP-1559.

EIP (siglas en inglés de «propuesta de mejora en Ethereum») fue activada en agosto de 2021 cuando se produjo la bifurcación dura London. Con esta actualización se cambió la forma en la que se pagan tarifas: una parte se quema y otra va a los mineros a modo de propina, como lo reportó CriptoNoticias.

El rendimiento en tres componentes principales: emisión, propinas y MEV

La emisión en Ethereum se refiere a la creación de nuevos ETH que se introducen en la red de forma regular. Es como si se imprimiera nueva moneda, pero en el mundo digital.

Actualmente, Ethereum emite aproximadamente 940.000 ETH nuevos cada año. Sin embargo, esta tasa puede variar con el tiempo. «Lo que equivale a un rendimiento porcentual anualizado (APY) de ~2,8 % con la tasa de participación actual», señala.

Cuanto mayor sea la tasa de participación, menor será el rendimiento individual que cada validador recibirá de la emisión. Esto se debe a que la emisión se distribuye entre todos los validadores de forma proporcional a la cantidad de ETH que han apostado.

Ethereum garantiza una tasa mínima de emisión anual del 1,5%. Esto significa que, incluso si todos los ETH existentes estuvieran siendo utilizados para asegurar la red, se seguiría emitiendo al menos un 1,5% de nuevos ETH cada año.

En el caso de las propinas, se refiere a pagos adicionales que los usuarios pueden optar por incluir en sus transacciones.

Al ofrecer una propina, un usuario está pagando a los validadores para que incluyan su transacción en el siguiente bloque. Esto es útil cuando se necesita que una transacción se procese rápidamente, como en el caso de transacciones de alto valor o transacciones urgentes.

Las propinas proporcionan un incentivo adicional para los validadores, quienes son responsables de verificar y agregar nuevas transacciones a la red de Ethereum. Al recibir propinas, los validadores están más motivados a procesar las transacciones de manera eficiente.

Cada transacción en Ethereum tiene dos componentes de tarifa: la tarifa base y la propina

La tarifa es obligatoria y se ajusta automáticamente según la congestión de la red. Cuando la red está ocupada, la tarifa base aumenta para disuadir a los usuarios de enviar transacciones innecesarias. En cambio, la propina es una tarifa opcional que el usuario puede agregar a la tarifa base. Cuanto mayor sea la propina, más probable es que la transacción sea incluida en el siguiente bloque.

«Además de la emisión y la propina del usuario, los validadores también recolectan recompensas de a través de MEV (Maximum Extractable Value, o Valor Máximo Extraíble en español)», indica el informe.

Este es un concepto fundamental en el mundo de las criptomonedas, especialmente en Ethereum. MEV se refiere a las ganancias adicionales que pueden obtener los validadores al manipular el orden de las transacciones dentro de un bloque.

En términos más simples, los validadores, que son los encargados de agregar nuevas transacciones a la red de Ethereum, tienen cierto grado de discreción sobre el orden en que incluyen estas transacciones. Al aprovechar esta discreción, pueden obtener beneficios adicionales al incluir o excluir ciertas transacciones o al reordenarlas de manera estratégica.

Ark Invest explica que MEV es el equivalente al “Pago por Flujo de Órdenes” (PFOF, por sus siglas en inglés) en los mercados tradicionales: ingresos adicionales que los creadores de mercado y los comerciantes de alta frecuencia pagan a los validadores para priorizar su flujo de transacciones.

De manera similar, en Ethereum, los usuarios que desean que sus transacciones se procesen rápidamente pueden ofrecer una «propina» adicional a los validadores para que prioricen sus operaciones.

Para aprovechar las oportunidades de MEV, los validadores pueden utilizar software especializado como MEV Boost. Estos clientes permiten a los validadores participar en subastas de bloques, donde los buscadores de MEV compiten por el derecho a incluir sus transacciones en un bloque.

Por último, Ark Invest menciona a la tarifa base. Este es esencialmente el costo estándar que los usuarios deben pagar para realizar una transacción en la red Ethereum. A diferencia de las propinas o el MEV, que pueden variar y generar un rendimiento directo para los validadores, la tarifa base no se distribuye como recompensa.

Otro componente importante a tomar en cuenta es la actualización EIP-1559, que introdujo un mecanismo innovador: la quema de la tarifa base.

Esto significa que los tokens ETH pagados como tarifa base se eliminan permanentemente de la circulación. La idea detrás de esto es reducir el suministro total de ETH y, potencialmente, aumentar su valor a largo plazo.

Si la cantidad de ETH quemada en forma de tarifas base supera la nueva emisión de ETH, entonces la oferta total de ETH disminuye con el tiempo. Esto crea un escenario deflacionario. En cambio, si la emisión de nuevos ETH supera la cantidad quemada, entonces la oferta total aumenta y la red se vuelve inflacionaria.

Al cambiar a PoS, Ethereum redujo significativamente sus costos operativos. Esto permite que una mayor proporción de las tarifas base se queme, contribuyendo a la deflación.

Como principal plataforma de contratos inteligentes, la red Ethereum opera en la capa base con una restricción de 14 transacciones por segundo. Gracias a su código rigurosamente probado, Ethereum ha atraído al mayor número de desarrolladores activos, la mayor variedad de aplicaciones y los valores más altos liquidados, todo ello en sus nueve años de historia.

Ark Invest, firma de inversiones.

Adicionalmente, la creciente demanda de Ethereum como plataforma para contratos inteligentes y aplicaciones descentralizadas aumenta la cantidad de transacciones y, por lo tanto, la cantidad de tarifas base quemadas.

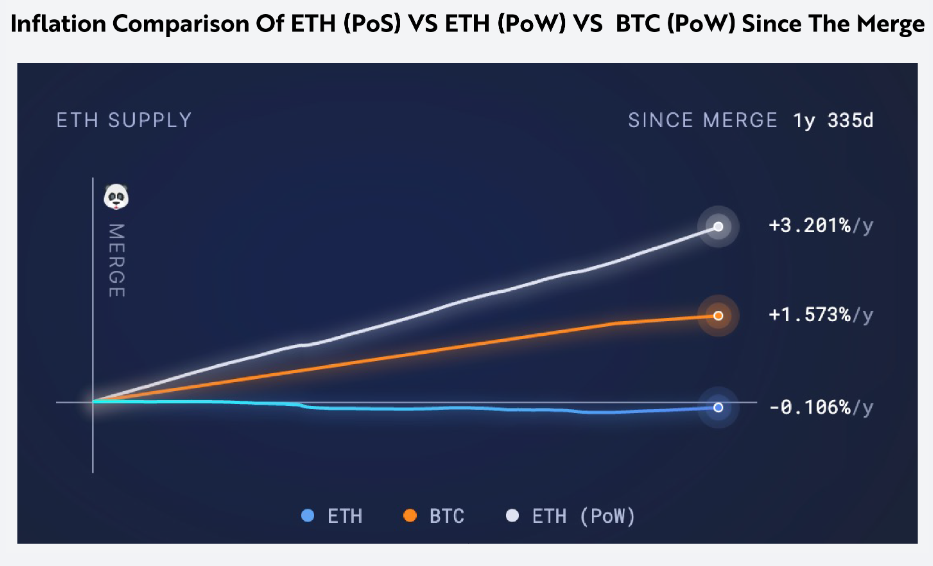

Desde su transición a PoS el 15 de septiembre de 2022 y la implementación de EIP 1559, la red Ethereum «ha funcionado como un activo deflacionario, reduciendo la oferta en un promedio de 0,106% por año». Si Ethereum hubiera seguido funcionando con PoW, sin EIP 1559, la oferta de la red se habría inflado un 3,2% por año, como muestra el siguiente gráfico.

2. ¿Cómo puede el rendimiento del MEV predecir los ciclos económicos?

MEV en la red Ethereum puede ser un indicador para predecir la actividad económica y los ciclos del mercado, estableciendo una comparación con el «Pago por Flujo de Órdenes» (PFOF) en las finanzas tradicionales, asegura Ark Invest.

El MEV es el valor extraíble por los validadores de la red de Ethereum cuando priorizan ciertas transacciones en la red a cambio de un pago adicional, algo similar a lo que ocurre en los mercados financieros tradicionales con el PFOF, como se menciona en el punto anterior.

En estos casos, las empresas de trading de alta frecuencia pagan a plataformas de corretaje, como por ejemplo Robinhood o TD Ameritrade, para obtener el flujo de órdenes de los clientes. Así, estas plataformas priorizan las órdenes de las empresas en lugar de seguir el orden cronológico estándar de la red, obteniendo beneficios adicionales.

La relación entre el MEV y los ciclos económicos radica en que este valor refleja un aumento en la actividad comercial, especialmente minorista, ya que los participantes están dispuestos a pagar tarifas adicionales para adelantar sus transacciones. Este fenómeno es particularmente evidente durante períodos de alta demanda, como las ICO (Ofertas Iniciales de Monedas) que tuvieron lugar durante el auge de Ethereum en 2017, cuando los inversionistas pagaban para ser los primeros en adquirir tokens.

El MEV, al igual que el PFOF en los mercados de acciones, sirve como un indicador de la disposición al riesgo y la actividad económica. Cuando aumenta, puede señalar una fase de auge económico, con mayor gasto e interés especulativo, lo que puede anticipar un ciclo alcista en el mercado. Sin embargo, un descenso en el MEV podría ser un indicativo de una menor actividad económica o de un ciclo de recesión, ya que refleja menos apetito por el riesgo y una caída en la participación de los pequeños inversionistas.

Esta capacidad del MEV de capturar cambios en el comportamiento del mercado lo convierte en un valioso indicador para anticipar fluctuaciones económicas, similar a cómo los movimientos en el PFOF pueden predecir cambios en los mercados de acciones.

Aunque tanto el MEV en la red Ethereum como el PFOF en el mercado de valores generan ingresos similares en cuanto a su propósito (priorizar transacciones), los ingresos generados por MEV en relación con la capitalización de mercado de Ethereum y los tokens ERC-20 son mucho más altos que los ingresos de PFOF en comparación con la capitalización del mercado de valores de Estados Unidos.

Desde la fusión de Ethereum, los ingresos prorrateados anualmente por MEV han sido de 79.000 millones de dólares, lo que representa el 0,20% de la capitalización de mercado de la criptomoneda que es de 315.000 millones de dólares.

Al considerar la capitalización de mercado combinada de ETH y los tokens ERC-20, que ronda los 500.000 millones de dólares, este porcentaje baja al 0,15%, 27 veces más alto que el 0,0056% que los ingresos de PFOF representan del mercado de valores de Estados Unidos, valorado en 50 billones de dólares

Este dato refleja que el mecanismo de enrutamiento de órdenes de Ethereum, aún en sus etapas tempranas, es considerablemente más costoso que el de las finanzas tradicionales, pero también más versátil. Ethereum soporta una amplia gama de tipos de órdenes a través de contratos inteligentes, que incluyen préstamos flash, staking y otras interacciones con aplicaciones descentralizadas, lo que aumenta su complejidad, pero también su valor económico.

En el ámbito de las finanzas tradicionales, los ingresos de PFOF son solo una parte de los costos totales que intervienen en las transacciones financieras. Existen otros costos no tan transparentes, como comisiones de corredores y bolsas, que influyen en la estructura general de costos. Por lo tanto, aunque el PFOF parece menor en porcentaje, debe ser evaluado en conjunto con estos otros elementos que no siempre son visibles.

Históricamente, se ha observado que un aumento en los ingresos por PFOF está correlacionado con una mayor actividad de comerciantes minoristas, muchas veces menos informados, lo que puede señalar fases de auge económico y especulación.

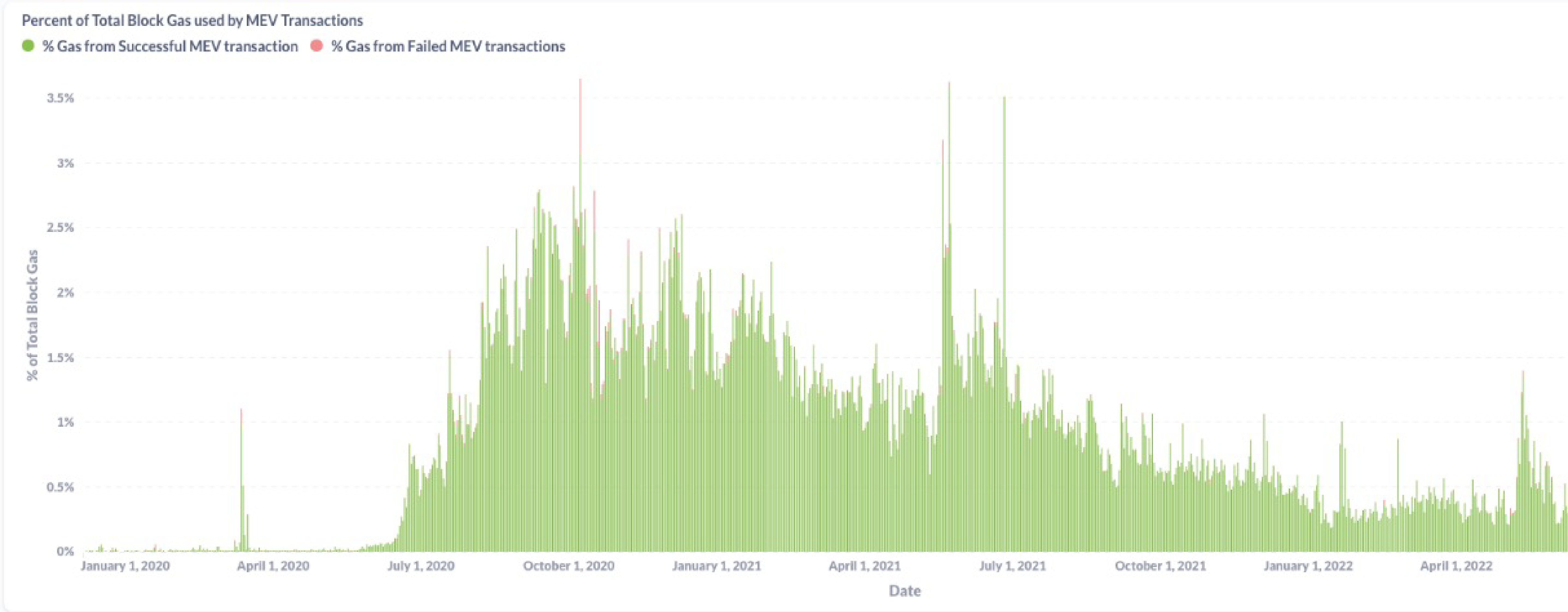

Por ejemplo, entre 2021 y 2022, los ingresos de PFOF de Robinhood cayeron un 40% en un contexto de aumento de las tasas de interés y el inicio de un mercado bajista. De manera similar, el MEV también puede ser un indicador adelantado de cambios en el mercado. Entre julio y octubre de 2021, el espacio de bloques utilizado por bots de MEV y empresas de comercio de alta frecuencia se redujo significativamente antes del fuerte mercado bajista de 2022, como se aprecia en el siguiente gráfico.

En resumen, tanto el MEV como el PFOF no solo generan ingresos significativos, sino que además funcionan como indicadores clave de la actividad económica, reflejando la participación minorista y el apetito de riesgo en diferentes mercados.

La investigación sugiere que las Capas 2 de Ethereum, que mejoran la escalabilidad y eficiencia al procesar transacciones fuera de la red principal, serán el centro de actividad para la extracción y redistribución del MEV en los próximos años.

Además, proyecta que la mayoría de las transacciones de Ethereum se moverán a estas Capas 2, lo que transformará la dinámica del MEV y su impacto en la red. Actualmente, Arbitrum y Optimism, las principales redes de Capa 2, usan un único secuenciador que ordena las transacciones por orden de llegada, evitando que los actores reorganicen las transacciones para extraer MEV de manera más eficiente.

Entre las proyecciones de Ark Invest, estima que más del 90% de las transacciones de Ethereum se moverán a Capas 2 en los próximos dos años, estas soluciones captarán la mayor parte del MEV, especialmente a medida que los secuenciadores se descentralicen más.

Esto permitirá que el MEV crezca, ya que la competencia por el espacio de bloques y la capacidad de reordenar transacciones aumentarán con una infraestructura más madura y descentralizada.

El MEV se ha convertido en un indicador confiable de la actividad económica dentro del ecosistema de Ethereum, particularmente debido al predominio de inversionistas minoristas con menos información que los inversionistas institucionales en finanzas tradicionales.

Esto implica que el MEV no solo refleja la actividad de la red, sino que también es un medidor del estado económico de Ethereum, influenciando el rendimiento general de ETH. A medida que el MEV se extrae y redistribuye más en Capas 2, se espera que proporcione una visión más detallada y precisa de los ciclos económicos dentro del mundo de las criptomonedas.

Este cambio hacia las Capas 2 no solo beneficiará a los usuarios finales con tarifas más bajas, sino que también proporcionará una infraestructura más descentralizada y competitiva para maximizar el valor del MEV en el ecosistema de Ethereum.

3. ¿En qué se parece y en qué se diferencia ETH a los bonos?

La investigación propone una comparación entre los bonos tradicionales y el staking en Ethereum, sugiriendo que, aunque no son equivalentes, ambos activos comparten ciertas propiedades financieras que merecen ser examinadas.

Los bonos son activos de renta fija que representan préstamos realizados por inversionistas a gobiernos o empresas. En este acuerdo, el prestatario se compromete a devolver el capital prestado junto con intereses, lo que convierte a los bonos en uno de los pilares del sistema financiero global, proporcionando estabilidad y financiación a largo plazo.

Al hacer staking en Ethereum, los validadores bloquean su capital (ETH) en la red a cambio de rendimientos generados a lo largo del tiempo, de manera similar a cómo los inversionistas obtienen intereses al comprar bonos. Aunque los activos no son idénticos, la relación entre riesgo, rendimiento y tiempo en ambos casos es comparable.

Tanto en el staking de ETH como en los bonos, el inversionista inmoviliza su capital durante un período definido con la expectativa de recibir recompensas o intereses. En los bonos, el rendimiento está más garantizado (a menos que ocurra un incumplimiento de pago), mientras que en el staking de ETH, las recompensas dependen de la evolución de la red y de factores del mercado.

Esta comparación destaca la creciente sofisticación del staking en Ethereum, que permite a los participantes generar ingresos pasivos con un mecanismo que se asemeja a la inversión en bonos soberanos, lo que puede hacerlo atractivo para ciertos perfiles de inversionistas que buscan una alternativa en el ecosistema criptomonedas.

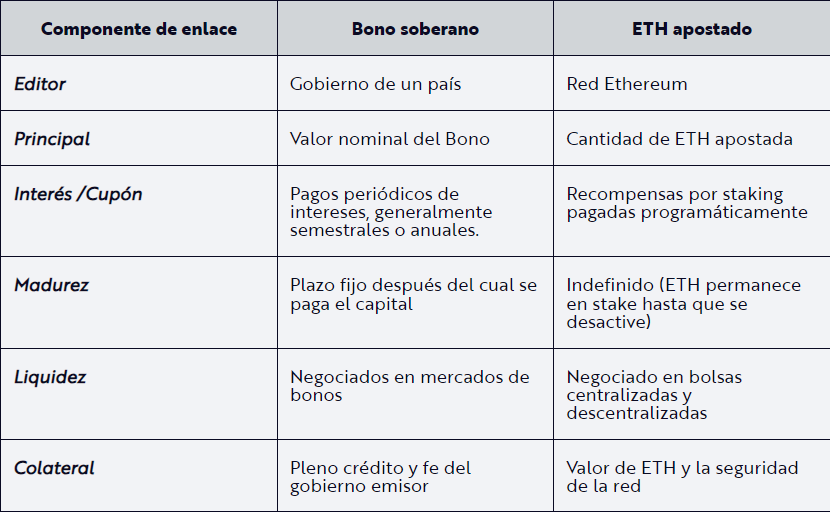

En el siguiente cuadro se aprecian las similitudes y diferencias más importantes entre el ETH en staking y los bonos tradicionales.

A través de este informe, se busca modelar cómo podría ser un «bono ETH en stake», utilizando conceptos tradicionales de los bonos soberanos pero adaptados a las particularidades de la red Ethereum y las criptomonedas.

El staking de ETH y los bonos soberanos tienen algunos puntos en común, como la posibilidad de generar rendimientos pasivos, pero sus perfiles de riesgo difieren sustancialmente, como se aprecia a continuación:

Riesgo de crédito: En los bonos soberanos, el riesgo de crédito está ligado a la posibilidad de que un gobierno incumpla el pago de su deuda. En cambio, el staking de ETH no es deuda, por lo que no existe ese riesgo de incumplimiento. Los rendimientos del staking dependen de la actividad en la red Ethereum y pueden fluctuar, pero no existe un compromiso formal de pago como en los bonos.

Riesgo de inflación: Los bonos soberanos están expuestos a la inflación, que puede reducir el valor real de los rendimientos. De forma similar, el staking de ETH también puede verse afectado si la emisión de nuevos ETH es mayor que el ETH quemado, lo que generaría inflación dentro del sistema y disminuiría el rendimiento real para los participantes.

Riesgo de tasa de interés: Los bonos tradicionales están expuestos a fluctuaciones en las tasas de interés, que pueden influir en sus precios. Aunque ETH no emite bonos en diferentes plazos como los soberanos, las expectativas de rendimiento en otras plataformas de contratos inteligentes pueden impactar el atractivo del staking de ETH, lo que podría considerarse un riesgo indirecto.

Riesgo de depreciación de la moneda: Al igual que un bono soberano puede perder valor si la moneda local se deprecia frente a otras divisas, el ETH en staking también está expuesto a fluctuaciones en su valor en comparación con otras criptomonedas o monedas fiduciarias. Esto afecta el valor real del rendimiento obtenido y del capital invertido.

Riesgo político y legal: Los bonos soberanos pueden estar expuestos a cambios en las políticas fiscales o en las leyes que afecten su valor. Aunque la analogía no es exacta, el staking de ETH también enfrenta riesgos en términos de gobernanza y seguridad en la red. Los validadores que se comporten de manera incorrecta pueden ser penalizados, lo que podría provocar pérdidas en el capital en staking.

Riesgo de volatilidad: A diferencia de los bonos soberanos, que suelen tener una volatilidad baja, el staking de ETH es mucho más volátil debido a la naturaleza emergente de las criptomonedas. Esta volatilidad puede afectar tanto los rendimientos como el valor del capital.

A pesar de estas diferencias, es posible modelar un «bono ETH en stake» usando conceptos financieros tradicionales. Esto implicaría calcular el valor actual de los rendimientos del staking como si fueran pagos de cupones de un bono y descontarlos utilizando una tasa libre de riesgo, como los bonos del Tesoro de Estados Unidos.

Sin embargo, una diferencia clave radica en que los rendimientos del staking de ETH pueden variar diariamente, a diferencia de los bonos soberanos, donde las tasas de interés suelen ser fijas o predecibles. Además, el ETH staked se puede retirar en cualquier momento, lo que añade una flexibilidad no presente en los bonos soberanos.

Por último, aunque en la actualidad no existe una curva de rendimiento para ETH (una relación entre el rendimiento y el tiempo de staking), Ark Invest sugiere que es probable que en el futuro se desarrolle una, lo que «aumentará la analogía con los bonos soberanos, con ETH en participación en diferentes vencimientos y plazos».

4. El staking y el restaking mejoran a ETH como garantía programable

Aquí, el informe explora cómo los mecanismos de staking y restaking mejoran el uso de ETH como garantía en aplicaciones descentralizadas (DeFi), centrándose en los derivados de staking líquido (LSD) y el protocolo Eigenlayer.

El staking de ETH permite a los usuarios bloquear su criptomoneda para contribuir a la seguridad de la red Ethereum, obteniendo rendimientos a cambio, mientras que también están los derivados de staking líquido (LSD) con Lido, uno de los pools de staking liquido más populares.

A través de Lido, los usuarios pueden depositar ether y recibir a cambio tokens stETH, que representan su participación en el staking y pueden ser transferidos, negociados o utilizados en aplicaciones descentralizadas.

La razón que justifica la existencia de estos pools de staking líquido es que, para poder operar un nodo validador de Ethereum 2.0 se requiere depositar 32 ETH en el contrato inteligente correspondiente. En cambio, en los pools de staking líquido, no suele haber inversión mínima y la inversión no permanece bloqueada por cierto tiempo, sino que está en control del inversionista (de ahí el nombre de «líquido»).

La popularidad de stETH ha crecido tanto que ha comenzado a reemplazar al ETH estándar como la garantía preferida en varias plataformas de préstamos y protocolos DeFi, dice Ark Invest.

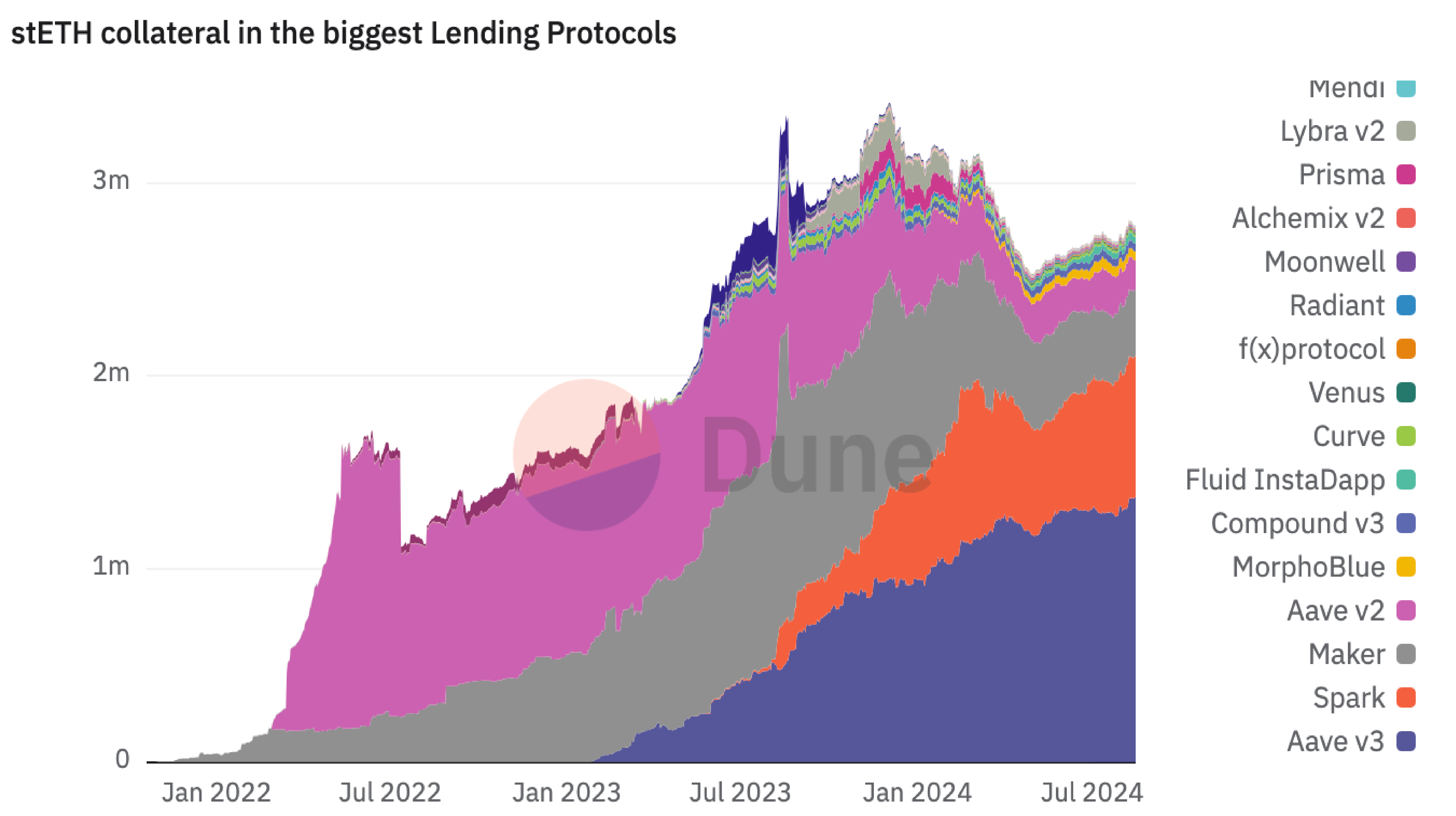

En el siguiente gráfico se puede observar que algunos protocolos, como Aave v2 y Maker, han sido históricamente los mayores usuarios de stETH como colateral. Sin embargo, a medida que avanza en el tiempo, se ve como otros protocolos como Lyra v2 y Prisma ganan terreno.

Debido a su capacidad para generar rendimientos y su flexibilidad, stETH se está utilizando en aplicaciones como Aave, MakerDao, y Spark, donde se ha bloqueado como garantía para emitir préstamos o stablecoins 1,3 millones de stETH, 598.000 stETH y 420.000 stETH, respectivamente.

Nuestra investigación sugiere que stETH y otros derivados de staking líquidos de ETH se están convirtiendo en la garantía de alta calidad elegida para las actividades financieras dentro del ecosistema Ethereum.

Ark Invest, firma de inversiones.

La entrada en escena de Eigenlayer

También es importante tomar en cuenta el restaking. Esta es otra innovación, facilitada por protocolos como Eigenlayer, que permite a los usuarios obtener más utilidad de sus ETH ya en staking.

Esta plataforma permite a los usuarios volver a hacer staking de sus tokens de ETH para mejorar la seguridad de otros protocolos que necesiten estabilidad o liquidez, como aquellos con tokens demasiado volátiles. A cambio de este servicio de seguridad, los usuarios reciben recompensas adicionales, mejorando el rendimiento de su ETH en staking sin comprometer la funcionalidad de este como garantía.

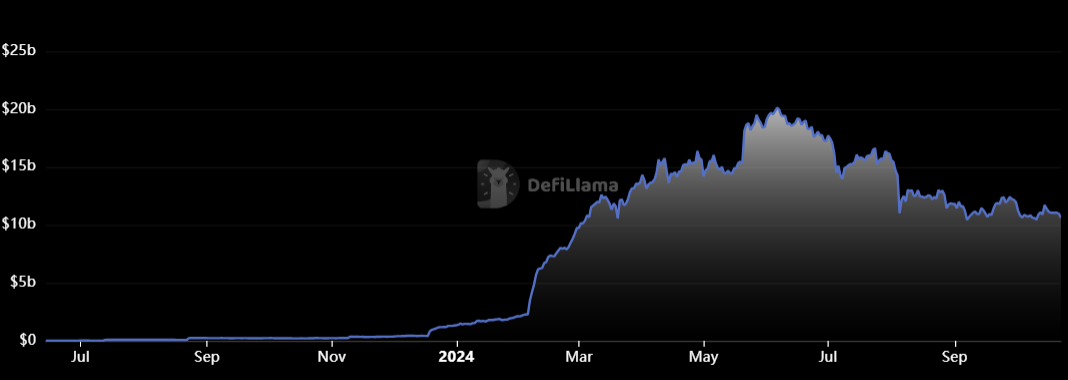

A mediados de año, llegó a convertirse en la segunda plataforma más valiosa del mundo de las DeFi a nivel mundial. El valor total bloqueado (TVL) del protocolo llegó a ser 20.125 millones de dólares para ese periodo, sin embargo, en la actualidad ha descendido a un TVL de 10.600 millones de dólares.

En términos de inversión, el informe expresa que Eigenlayer ofrece a los usuarios un mayor control sobre sus perfiles de riesgo y retorno, al permitirles generar más ganancias a partir de su ETH bloqueado y al mismo tiempo aumentar su utilidad en el ecosistema DeFi. La adopción de Eigenlayer demuestra que los inversionistas e instituciones están buscando formas más sofisticadas de maximizar sus tenencias de ETH.

A medida que el restaking siga expandiéndose, es probable que surjan nuevos derivados líquidos de staking, que, al igual que stETH, podrían convertirse en la garantía preferida en diversas aplicaciones DeFi, como plataformas de préstamos, fondos de liquidez y stablecoins, sugiere la empresa en su informe.

Esto refuerza la idea de que el ETH, a través de mecanismos como el staking y restaking, está evolucionando para convertirse en una «garantía programable» clave en el creciente ecosistema financiero descentralizado, agrega.

5. El rendimiento del staking de ETH podría ser un punto de referencia para la «criptoeconomía»

En este punto, Ark Invest aborda cómo el rendimiento del staking de ETH se está consolidando como un punto de referencia clave dentro de la «criptoeconomía», comparable al rol que juegan las letras del Tesoro y la tasa de fondos federales en las finanzas tradicionales.

Esto sugiere que el staking de ETH, al igual que estos instrumentos en el mundo financiero tradicional, está comenzando a establecerse como una medida crucial para evaluar el rendimiento de las inversiones y las oportunidades dentro del ecosistema de activos digitales.

Un ejemplo de esto es cómo los rendimientos del staking de ETH afectan la rentabilidad de otras redes de capa 1. Para atraer inversionistas y validadores, estas redes deben ofrecer mayores recompensas para compensar los riesgos adicionales asociados con su seguridad y estabilidad, lo que aumenta la competencia.

«Es importante destacar que, a diferencia de ETH, el rendimiento de otros activos tiende a diluir los flujos de efectivo. En otras palabras, si un inversionista mantiene y no hace staking de ningún otro token de capa 1, la inflación de la red lo diluye», expone el informe.

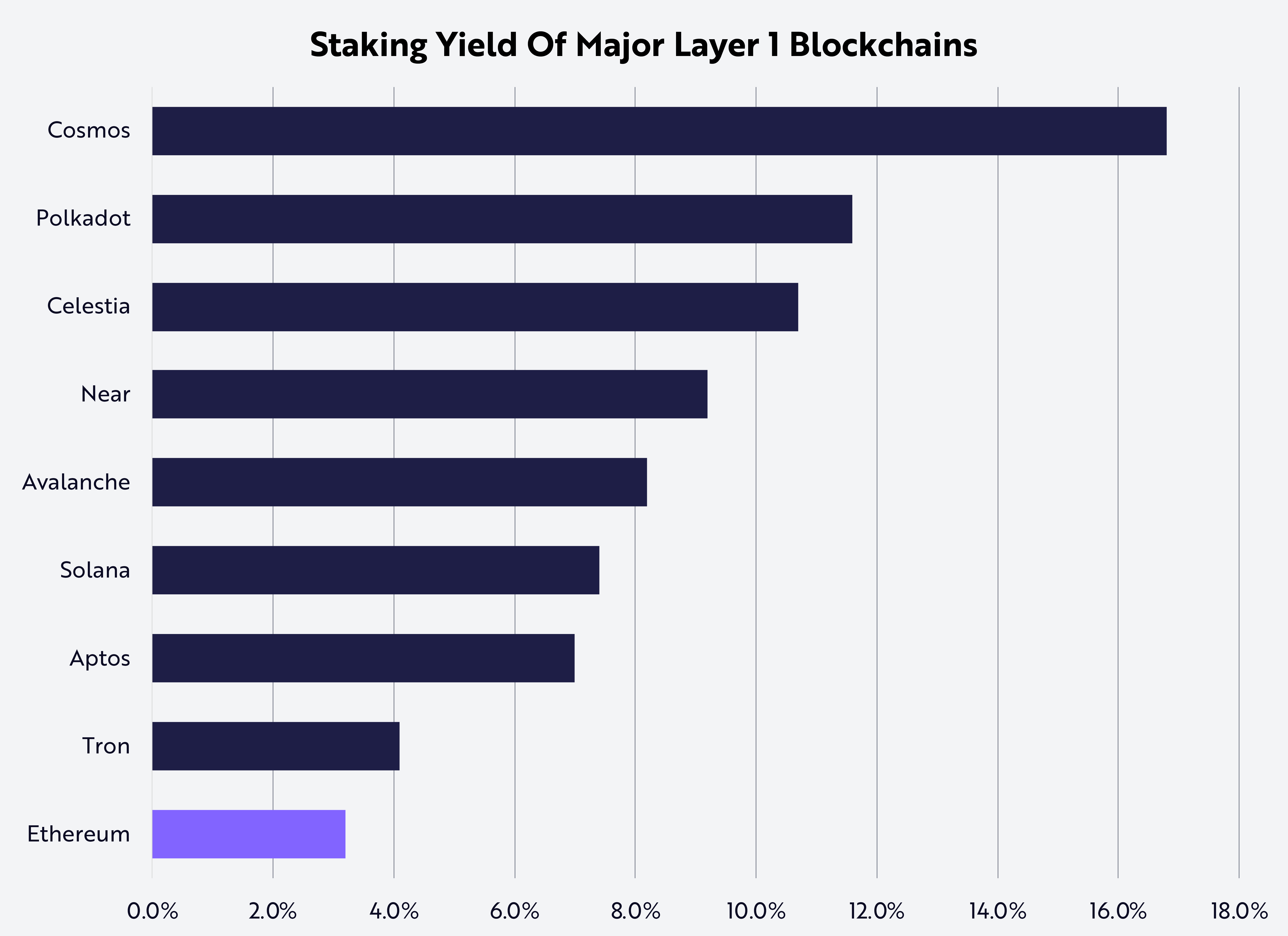

El siguiente gráfico compara los rendimientos que ofrecen diferentes blockchains de capa 1 al realizar staking.

Cosmos es la red que ofrece el mayor rendimiento de staking, superando el 16%. Esto significa que los usuarios que hacen staking con sus tokens en Cosmos recibirán, en promedio, un 16% de ganancias anuales (pagadas en el mismo token) sobre su inversión.

Le siguen Polkadot y Celestia ofreciendo rendimientos sólidos pero ligeramente inferiores. Near, Avalanche, Solana y Aptos presentan rendimientos similares, situándose alrededor del 8%. Ethereum es la única red que se encuentra por debajo del 5% en términos de rendimiento de staking.

Adicionalmente, los rendimientos del staking de ETH también tienen un impacto significativo en el costo de oportunidad de mantener o pedir prestadas stablecoins en protocolos DeFi como MakerDAO, Aave y Compound. Estos protocolos han aumentado las tasas de interés para ofrecer stablecoins debido a la presión competitiva ejercida por el staking de ETH, señala.

Un aspecto clave, de acuerdo a Ark Invest, es que el staking de ETH, con rendimientos que pueden superar el 4% anual, plantea un desafío para los proyectos en etapa temprana o las oportunidades de yield farming que buscan atraer capital en un entorno donde los inversionistas pueden obtener rendimientos relativamente seguros con ETH.

Los proyectos que busquen capital deben superar sustancialmente el rendimiento del staking de ETH para atraer inversionistas, lo que ha hecho que los equipos de desarrollo en DeFi tengan que ofrecer incentivos mucho más altos.

El staking de ETH modifica la estructura de incentivos en el ecosistema de las criptomonedas, obligando a los inversionistas y desarrolladores a considerar si los rendimientos de nuevos proyectos o productos justifiquen el riesgo en comparación con la estabilidad de ETH.

Por ejemplo, en mercados alcistas, los proyectos en etapa temprana o con altos riesgos pueden tener que superar en más del 30% el rendimiento de ETH staking a lo largo de siete años para compensar el rendimiento compuesto de este último, lo que hace que el ETH staking sea una vara de medición esencial en la “criptoeconomía” actual.

En resumen, el staking de ETH no solo es una fuente de rendimientos atractivos, sino que está transformando las decisiones de inversión en todo el ecosistema digital, presionando a los nuevos proyectos a competir en términos de riesgo-rendimiento frente a la estabilidad y seguridad que ofrece el staking de ETH.

6. ¿Cuáles son las «propiedades híbridas» de ETH?

Por último, Ark Invest analiza las «propiedades híbridas» de ether y cómo este activo no encaja fácilmente en las categorías tradicionales de inversión, como sucede con el oro o los bonos, debido a su naturaleza multifacética y su uso dentro de las DeFi.

Ethereum, a diferencia de bitcoin, que se percibe —según Ark Invest— como un depósito de valor similar al oro digital, tiene características más complejas que abarcan varios tipos de activos. Ark Invest, menciona que los activos se dividen en tres clases:

1. Activos de capital: generan valor o flujo de efectivo, como acciones o bienes raíces.

2. Activos consumibles: bienes como materias primas, que se transforman o consumen.

3. Depósito de valor: activos que mantienen su valor a largo plazo sin ser consumidos ni transformados, como el oro.

Ethereum, y especialmente ETH en staking, combina elementos de estas tres categorías, explica el informe.

Como activo de capital, ETH genera un rendimiento a través del staking, que se asemeja al interés generado por bonos o dividendos de acciones.

Como activo consumible, ETH se utiliza para pagar transacciones en la red Ethereum, y los validadores lo consumen para procesar y registrar las transacciones en el libro mayor de la red.

Como depósito de valor, ETH puede funcionar como una reserva de valor en el creciente ecosistema de contratos inteligentes, aunque su volatilidad lo diferencia de activos más estables como los bonos gubernamentales o el oro.

Este enfoque híbrido convierte a ETH en un activo atractivo dentro de las DeFi. En este ecosistema, ETH y sus derivados líquidos (ETH en staking) son altamente utilizados como garantía para préstamos, fondos de liquidez y la emisión de stablecoins como DAI.

A pesar de su volatilidad en comparación con otros activos tradicionales, ETH ha demostrado ser una de las criptomonedas más establecidas y valiosas a nivel global.

Finalmente, con la entrada de los ETF de ether al mercado (aunque todavía no están teniendo los resultados deseados), se espera que la adopción de la criptomoneda continúe creciendo y su volatilidad disminuya, consolidando su papel como un activo esencial dentro de la economía digital de contratos inteligentes.

Este análisis resalta la singularidad de ETH como un «activo híbrido», con la capacidad de ser programable, generador de flujo de efectivo y un activo valioso en múltiples aplicaciones dentro del sector financiero digital.