-

Se viene una "ola de imitadores de Circle", anticipa Hayes.

-

El empresario sugiere "tradear esta mierda como si fuera una papa caliente".

Arthur Hayes, cofundador de BitMEX y analista financiero, pronostica que el mercado de los activos digitales será testigo de un nuevo colapso: el estallido de la burbuja de las stablecoins.

El empresario ve riesgos en el acelerado éxito que está teniendo la acción de Circle (CRCL), empresa emisora de la moneda estable USDC, en Wall Street.

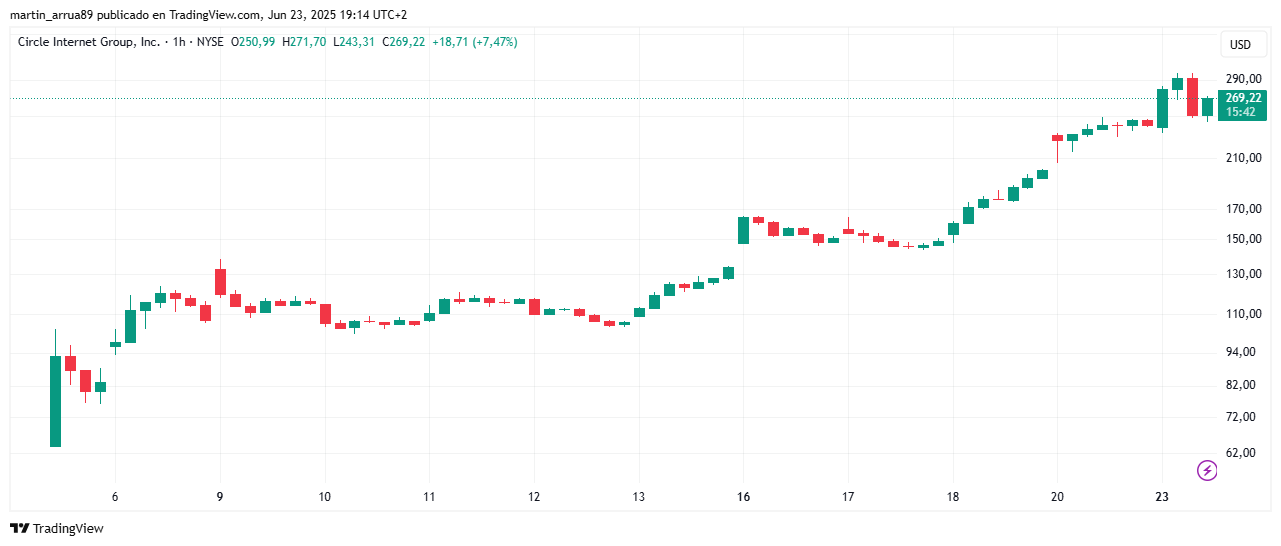

Como ha reportado CriptoNoticias, el pasado 5 de junio, CRCL debutó en la Bolsa de Valores de Nueva York (NYSE) con una subida del 168% respecto al precio de su oferta pública inicial (IPO).

En el siguiente gráfico de TradingView, se puede observa el gran rendimiento de CRCL desde su salida al mercado hasta el momento de la redacción de esta nota.

Al respecto, Hayes dice: “Circle está extremadamente sobrevalorada, pero su precio seguirá subiendo”. En su opinión, el precio que los inversionistas están dispuestos a pagar por sus acciones no se justifica por su desempeño real o sus perspectivas frente a competidores como Tether, la emisora de USDT.

Dicho de otra forma, el analista opina que se está vendiendo una narrativa demasiado optimista y eso atrae a inversionistas poco informados que están pagando de más por una empresa que todavía depende de Coinbase, el exchange de Estados Unidos. Esto es porque Circle entrega el 50% de sus ingresos netos por intereses (NIM) a la plataforma a cambio del acceso a su red de clientes.

Ahora bien, Hayes resalta que “esta salida a la bolsa marca el principio, no el fin, de la fiebre de las stablecoins de este ciclo” y plantea:

“La burbuja estallará tras el lanzamiento de un emisor de stablecoins a un mercado público, probablemente en Estados Unidos, que separa a los ingenuos de decenas de miles de millones de capital mediante una combinación de ingeniería financiera, apalancamiento y un espectacular talento. Como es habitual, la mayoría de quienes se desprendan de su preciado capital no comprenderán la historia de las stablecoins y los pagos dentro de las criptomonedas, por qué el ecosistema ha evolucionado como lo ha hecho y qué implicaciones tiene esto para los emisores que tendrán éxito o no”.

Arthur Hayes, cofundador de BitMEX y analista financiero.

A lo largo de su tesis, Hayes se muestra escéptico y propone hace un recorrido al contexto histórico que dio origen al dominio de las stablecoins, en especial de USDT. Es que, sin este repaso, su advertencia sobre la burbuja podría parecer una mera opinión especulativa.

Así llegó USDT a ser la stablecoin dominante

La recapitulación de Hayes comienza en 2015, cuando en la región de la Gran China (Hong Kong, China continental y Taiwán), las plataformas de intercambio como Bitfinex, OKCoin y Huobi enfrentaban un problema crítico: los bancos locales, bajo presión regulatoria, cerraban sus cuentas, dificultando el movimiento de dinero fiduciario.

Por aquel entonces, Tether ofreció un dólar digital que permitía transferencias rápidas y baratas sin depender del sistema bancario tradicional. En un mercado donde los inversionistas chinos buscaban protegerse de la devaluación del yuan —como la que ocurrió en agosto de 2015— y acceder a dólares, USDT se convirtió en una “cuenta bancaria” virtual, ganando la confianza de la comunidad criptográfica asiática.

Luego, Hayes hace mención al auge de las ofertas iniciales de monedas (ICO) en 2017, un momento que consolidó el dominio de Tether. Es que, en aquella época, plataformas como Poloniex y Binance, que no podían operar con dinero fíat debido a restricciones bancarias, adoptaron USDT para ofrecer pares de intercambio de altcoins, creando una red de usuarios económicamente significativa.

Esta integración, combinada con la adopción masiva en el Sur Global (término que refiere a economías como África, América Latina y parte de Asia), convirtió a USDT en la stablecoin líder, con una rentabilidad insuperable al no pagar intereses a sus depositantes. Cabe aclarar que Tether obtiene ganancias principalmente invirtiendo el dinero que respalda a USDT en activos como bonos del Tesoro de Estados Unidos, generando intereses sobre esos fondos inmovilizados.

“Entre 2015 y 2017, Tether logró un ajuste producto-mercado y creó una ventaja competitiva frente a futuros competidores. Gracias a la confianza depositada en Tether por la comunidad comercial china, USDT se convirtió en moneda aceptada en las principales plataformas de intercambio. En ese momento, no se utilizaba para pagos, pero era la forma más eficiente de transferir dólares digitales dentro y fuera de los mercados de capitales de criptomonedas”, explica Hayes.

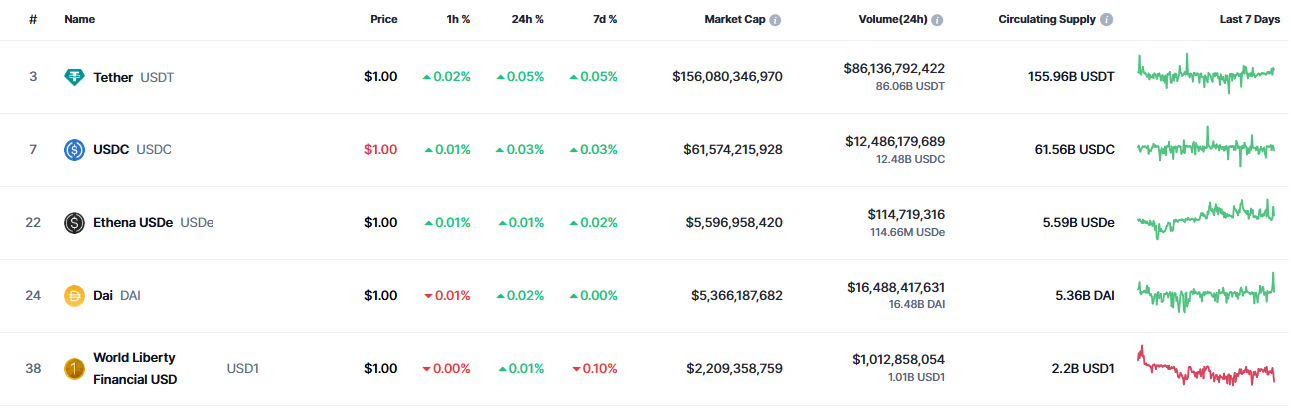

Actualmente, USDT es la stablecoin más valiosa, con una capitalización de mercado que supera los156.000 millones de dólares.

Un ejemplo contundente del dominio de Tether en el «Sur Global», según Hayes, es Nigeria. En este país, donde la moneda local (naira) sufre de alta inflación y restricciones para acceder a dólares, las stablecoins, especialmente USDT, se han convertido en una alternativa crucial. Hayes relata una conversación con un directivo bancario que le reveló que aproximadamente un tercio del producto interno bruto (PIB) de Nigeria se gestiona en USDT, a pesar de los esfuerzos del banco central por prohibir las criptomonedas.

Esta adopción, que surge “desde abajo” y no por imposición regulatoria, ilustra cómo USDT ha penetrado en economías con sistemas financieros frágiles. En ese sentido, remarca: “Para cuando los reguladores se dan cuenta e intentan actuar, ya es demasiado tarde, ya que la adopción es endémica en la población”.

Para Hayes, este contexto histórico demuestra que el éxito de una stablecoin depende de sus canales de distribución —exchanges, redes sociales o bancos tradicionales—, un acceso que los nuevos emisores no podrán replicar fácilmente.

Por eso plantea: “Los actores occidentales, muchos de los cuales recaudaron dinero con la narrativa de los pagos con criptomonedas, se apresuraron a crear competidores para Tether. El único que sobrevivió a gran escala fue USDC de Circle. Sin embargo, Circle se encuentra en clara desventaja porque es una empresa estadounidense con sede en Boston (¡qué asco!) sin conexión con el núcleo del comercio y el uso de criptomonedas en la Gran China”.

En este punto, el análisis de Hayes se vuelve más cuestionable. La mención despectiva hacia Boston y la falta de desarrollo sobre qué implica “no tener conexión con la Gran China” debilitan el argumento, que se apoya más en impresiones personales que en datos concretos.

Se empieza a inflar la burbuja

Pero, ¿para qué sirvió hacer ese recorrido histórico de las stablecoins? Pues para mostrar cómo han pasado de ser una solución técnica a una narrativa que atrae a nuevos inversionistas. Y la muestra de ello es la salida a la bolsa de Circle, es decir, un catalizador de esta nueva fiebre especulativa en el mercado. Para Hayes, “la próxima ola de cotizaciones serán las imitadoras de Circle” y, por ende, considera:

“En términos relativos, estas acciones estarán aún más sobrevaloradas en la relación precio/AUC (activos bajo custodia en español) que Circle. En términos absolutos, nunca eclipsarán a Circle en generación de ingresos. Los promotores promocionarán credenciales insignificantes de TradFi para convencer a los inversores de que tienen las relaciones y la capacidad de revolucionar a los bancos tradicionales en los pagos globales en dólares, asociándose con ellos o utilizando sus canales de distribución. La artimaña funcionará; los emisores recaudarán una fortuna. Para quienes llevamos tiempo en las trincheras, será divertidísimo ver a los payasos disfrazados que consiguen engañar al público inversor para que invierta en sus empresas de mala calidad”.

Arthur Hayes, cofundador de BitMEX y analista financiero.

Lo que ocurre es que los nuevos emisores de stablecoins se enfrentan a una barrera difícil de superar, ya que USDT y USDC ya están integradas en las principales plataformas de intercambio, que favorecen su circulación. Asimismo, gigantes de redes sociales como Meta o X (antes Twitter) y bancos tradicionales como JP Morgan desarrollarán sus propias stablecoins internamente, cerrando las puertas a terceros.

Este dominio estructural deja poco espacio para competidores, condenando a los imitadores a un fracaso casi seguro, según el empresario.

Todo esto ocurre mientras el Congreso de Estados Unidos debate la sanción del proyecto de Ley de Orientación y Establecimiento de Innovación Nacional para Stablecoins, conocida como GENIUS. Se trata de una normativa que busca regular la emisión de monedas estables en ese país e integrarlas al sistema financiero. El proyecto fue aprobado por el Senado y ahora deberá ser tratado en la Cámara de Representantes.

Al respecto, Hayes dice: “La magnitud de la estafa depende completamente de la regulación de las stablecoins promulgada en Estados Unidos. Cuanta más libertad se les permita a los emisores en cuanto a qué respalda una stablecoin y si pueden pagar rendimientos a sus tenedores, mayor será la ingeniería financiera y el apalancamiento que podrán utilizar para enmascarar una estafa. Si se asume un régimen regulatorio de stablecoins poco exigente o nulo, se podría repetir el caso de Terra/Luna, en el que un emisor creará un esquema Ponzi algorítmico fugaz para stablecoins. El emisor puede pagar altos rendimientos a sus tenedores, y estos rendimientos provienen del apalancamiento en ciertas tenencias de activos”.

En concreto, Hayes plantea que si las regulaciones en Estados Unidos sobre stablecoins son demasiado laxas o directamente inexistentes, los emisores tendrán margen para utilizar prácticas financieras riesgosas o engañosas. Por ejemplo, podrían crear sistemas de respaldo poco sólidos o usar apalancamiento (endeudamiento) para ofrecer altos rendimientos artificiales, atrayendo así a inversionistas con promesas poco sostenibles, tal como ocurrió con UST, la stablecoin de Terraform Labs.

Como informó CriptoNoticias, la moneda estable de Terraform Labs, que prometía revolucionar el sector, colapsó al perder su paridad con el dólar, afectando a miles de inversionistas. Sin dudas, se trató de uno de los eventos financieros más traumáticos de los últimos años que dejó pérdidas superiores a 40.000 millones de dólares.

Cabe recordar que UST ofrecía un rendimiento porcentual anual (APY) superior al 20 % a través de Anchor Protocol, un sistema algorítmico diseñado para mantener su estabilidad.

A modo de conclusión, Hayes cree que una vez que los inversionistas descubran que estas nuevas stablecoins carecen de adopción masiva, sus acciones dejarán pérdidas millonarias. Por eso, su consejo es: “Negocia esta mierda como si fuera una papa caliente”.

En otras palabras, la euforia actual sería una oportunidad para obtener ganancias en las acciones de las empresas, pero los inversionistas deben estar en alerta para salirse antes de que la burbuja de las stablecoins estalle.