-

Aunque han ocurrido burbujas en torno al precio de bitcoin, este se mantiene creciente.

-

El actual ciclo del precio de bitcoin ha estado cerca de superar el de 2017.

Bitcoin ha sido calificado desde su creación como una burbuja, a pesar de haberse mantenido por más de once años, con signos de adopción creciente. Desde el punto de vista del precio, está atravesando un nuevo ciclo alcista después del repunte histórico de 2017. Sin embargo, sigue siendo calificado por sus oponentes como un activo volátil, que podría colapsar en cualquier momento.

La hipótesis de bitcoin como burbuja, volvió a cobrar fuerza el miércoles 25 de noviembre cuando se produjo una fuerte corrección que llevó al deterioro de un 15% de su precio, y a la pérdida de unos 60.000 millones de dólares en su capitalización de mercado.

No obstante, la fortaleza de la red de bitcoin y la confianza de sus usuarios, lograron revertir dicha corrección en pocos días, pues este lunes bitcoin había recuperado el nivel de precios que tenía el miércoles pasado en la mañana y ha superado el máximo histórico en algunos exchanges.

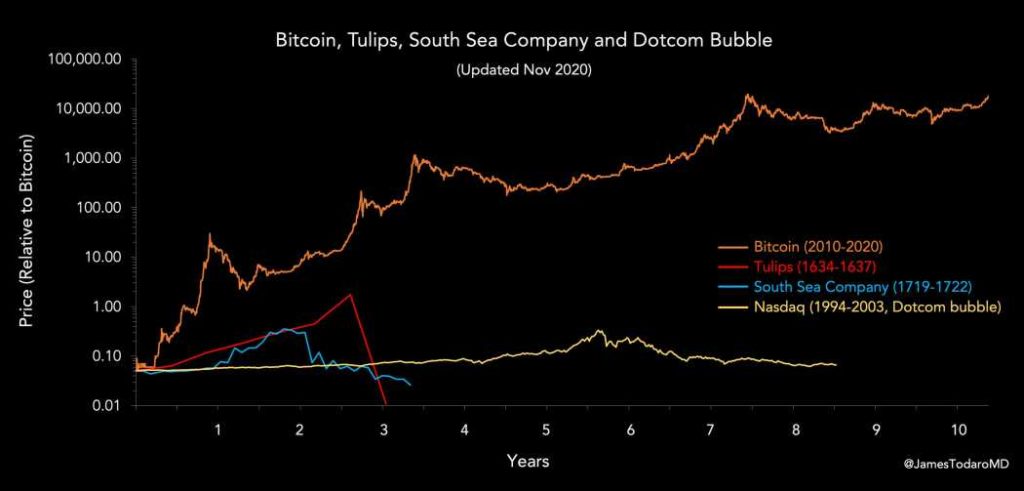

Para contrastar el buen desempeño que tiene bitcoin en estos momentos, y su tendencia predominantemente creciente, con la calificación de esa criptomoneda como una burbuja (que aún persiste) ofrecemos un gráfico publicado en Twitter por el doctor James Todaro (@JamesTodaroMD). En este, se superpone la gráfica del precio de bitcoin a las curvas de tres burbujas históricas.

Las cuatro curvas parten de un punto común, aunque corresponden a períodos históricos diferentes. Este recurso permite mostrar la duración reducida de cada burbuja, entre tres y ocho años, mientras que la evolución de bitcoin supera en la gráfica los 10 años.

Un tulipán tan caro como una casa

Los tulipanes fueron introducidos en Europa en el siglo XVII por el imperio otomano, pero fue en Holanda donde se desarrolló una técnica para cultivar bulbos de gran colorido. Los holandeses lograron manipular genéticamente los bulbos, logrando colores que no se obtenían con el cultivo a través de semillas. Los bulbos llegaron a convertirse en un símbolo de estatus y la demanda creció de tal modo que los precios comenzaron a aumentar.

En la década de 1630 el precio comenzó a crecer de manera acelerada. Mientras el sueldo promedio anual era de 150 florines, un bulbo de colores exóticos podía superar los 1.000 florines o podía ser cedido a cambio de una lujosa mansión. Una epidemia de peste bubónica en 1636 diezmó a la población holandesa y la escasez de mano de obra elevó mucho más los precios.

La tulipomanía alcanzó niveles extremos: los tulipanes entraron en la bolsa y se crearon los primeros mercados de futuros. Entre noviembre de 1636 y febrero de 1637 la burbuja llegó a su máximo. Después de que un gran lote de tulipanes fuera rematado el 3 de febrero de 1637, varios lotes pequeños de bulbos no encontraron comprador y los precios empezaron a bajar en picada. Ya para mayo de 1637 se acumulaban las compañías en bancarrota y la economía holandesa fue arrastrada a la quiebra.

Es pertinente aclarar que la burbuja ocurrida con los tulipanes no terminó con ese negocio, que se mantiene en la actualidad. En el sitio wholeblossoms.com, el precio de un bulbo está entre USD 1 y USD 1,30, dependiendo del número de bulbos adquiridos, con un mínimo de 100 por orden.

Una burbuja esclavista

A inicios del siglo XVIII, cuando Inglaterra enfrentaba una elevada deuda pública, se funda la Compañía de los Mares del Sur, con capital público y privado. Esta empresa comenzó a comprar bonos de la deuda y a ofrecer un atractivo plan de negocio marítimo con los países de América del Sur, que estaban en ese momento bajo control de España y Portugal.

El supuesto floreciente negocio con América del Sur nunca salió a flote, pues España ponía muchas restricciones sobre el comercio con sus territorios, aunque la compañía marítima logró realizar una serie de viajes poco lucrativos, transportando esclavos de África y vendiéndolos en la zona de influencia británica en El Caribe.

Sin embargo, después de una publicitada expansión de operaciones, las acciones de la compañía aumentaron de manera notable en 1720, para luego caer a su precio inicial y precipitar a la ruina a miles de inversionistas.

Auge y caída de las puntocom

A finales de la década de los 1990, la valoración de las compañías basadas en Internet comenzó a crecer de manera notoria, aún si los negocios planteados por muchas de ellas arrojaban pérdidas. Uno de los factores que ayudó a inflar la valoración de dichas compañías, conocidas como las puntocom, fue la disponibilidad de grandes cantidades de capital de riesgo para crear empresas en línea, unida a una ola especulativa que pregonaba una supuesta nueva economía.

El índice Nasdaq entre 1996 y 2002 sirve de indicador de la burbuja de las puntocom. En 1996 su valor estaba en 1.300 puntos y antes del final de la década superó los 4.000. En marzo de 2000 llegó a los 5.000 puntos, antes de emprender una línea descendente. En octubre de ese año, el índice Nasdaq volvía a los 1.300 puntos de cuatro años atrás.

En este caso, la burbuja especulativa de las puntocom no invalidó las empresas en línea. Basadas en planes de negocios coherentes, empresas como Google y Amazon se mantienen como exitosas. Las burbujas pueden ocurrir en cualquier industria, lo cual es diferente a calificar a una empresa como burbuja, es decir, basada en promesas que no logran cumplirse.

Bitcoin ha tenido ciclos alcistas que no han estado desligados de especulación, por lo cual se podría afirmar que han ocurrido burbujas con el precio de bitcoin. La más notoria fue la de 2017, aunque en estos momentos se han producido nuevos máximos históricos en diferentes exchanges, si bien no ha ocurrido una ruptura clara por encima de los 20.000 dólares.

Sin embargo, se han establecido diferencias importantes entre la burbuja de 2017 y el ciclo alcista actual, especialmente por el apoyo institucional hacia bitcoin, que no existía hace tres años, tal como lo ha reportado CriptoNoticias.

Este medio también ofreció un análisis acerca de las burbujas ocurridas después del primer y segundo halving, y su relación con el comportamiento de los mineros de bitcoin ante estos eventos.