-

Dentro del ecosistema de Ethereum, CoinMarketCap pone los ojos en el rollup zkSync.

-

No se descarta que FTX reactive las operaciones del exchange.

Lo que resta del año 2023 para la industria de bitcoin (BTC) y las criptomonedas, podría estar marcado por ocho puntos clave, según un análisis de CoinMarketCap.

Estos ocho puntos están conformados, entre otras cosas, por los esperados ETF de bitcoin (BTC), pasando por el rollup de Ethereum, zkSync, e incluso el posible resurgimiento del exchange FTX, indica la firma de análisis.

Aprobar el ETF solicitado por BlackRock impulsaría el precio de BTC

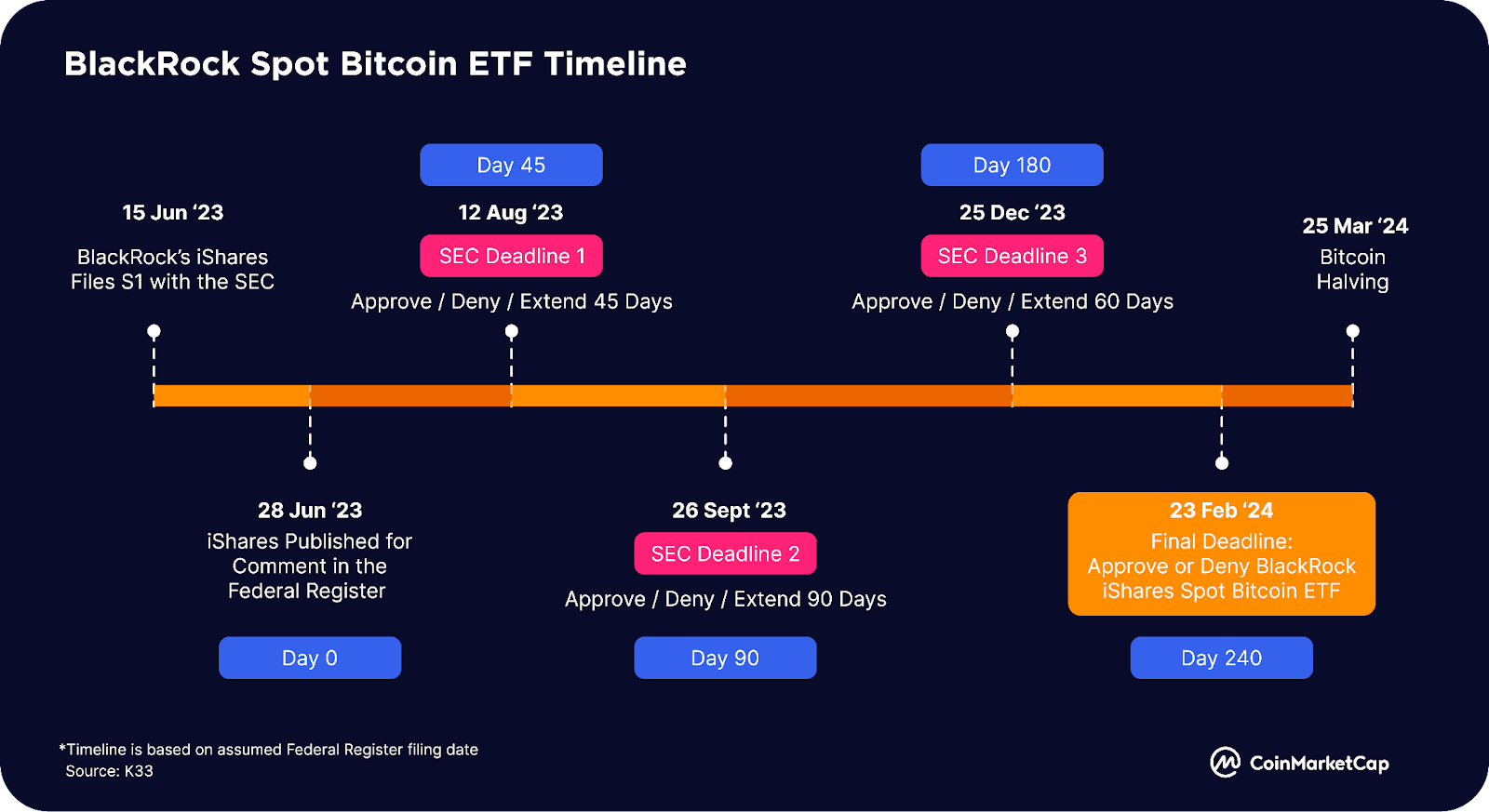

El primer punto clave tiene que ver con solicitud del primer fondo cotizado en bolsa (ETF) de bitcoin (BTC) en formato spot (al contado), por parte de BlackRock, el fondo de inversión más grande del planeta.

Eso avivó el interés de otras empresas (como Invesco, WisdomTree, Valkyrie y Bitwise) que solicitaron un ETF similar ante la Comisión de Bolsa y Valores (SEC) estadounidense, en junio pasado.

“Si estos ETF obtienen luz verde, podrían desbloquear una demanda sustancial de inversionistas institucionales al ofrecer productos regulados para la asignación de activos”, indica CoinMarketCap. Adicionalmente, si Estados Unidos aprueba los ETF spot de bitcoin, habrá “un aumento en la demanda de bitcoin lo que podría impulsar su precio significativamente más allá de su nivel máximo histórico”, considera la firma.

A partir de la solicitud del ETF de BlackRock, la SEC tiene 240 días para aceptarlo o rechazarlo. La primera fecha en la que puede dar su veredicto es el 12 de agosto; luego, puede prorrogar por 45 días más su decisión hasta el 26 de septiembre; la tercera extensión sería el 25 de diciembre; y la última el 23 de febrero de 2024. De aprobarse en el próximo año, estaría a tan solo semanas del halving de bitcoin, lo que ayudaría incrementar aún más el precio de la moneda digital.

Se puede compartir infraestructura física y recibir tokens

En segundo lugar, CoinMarketCap coloca a la infraestructura física descentralizada (DePIN, por sus siglas en inglés). Esta se encarga de “proporcionar soluciones para el intercambio de acceso de activos físicos o servicios como almacenamiento y redes de datos”. Es decir, son protocolos que permiten compartir infraestructura física y a cambio recibir un token como recompensa.

La idea clave es cambiar el modelo tradicional mediante el cual las grandes corporaciones de telecomunicaciones o energía invierten tiempo y dinero en construir y mantener infraestructura. A diferencia de esto, las empresas de Web3 que emplean DePIN buscan subcontratar este proceso de construcción y mantenimiento a un grupo de voluntarios incentivándolos con tokens.

Un ejemplo de esto es Render Network, una plataforma descentralizada que brinda servicios de computación en la nube. En esencia, funciona como un mercado donde las personas pueden poner en alquiler su poder de cómputo no utilizado y, por tal acción, obtener recompensas que se pagan en Render Token (RNDR).

CoinMarketCap, en su informe, indica que en esta área hay varios jugadores notables como Helium (infraestructura inalámbrica descentralizada), IoTeX (centro de Internet de las cosas), Arweave y Filecoin (almacenamiento descentralizado).

Tokenización de activos financieros físicos y tradicionales

Activos del mundo real (RWA) es la tokenización de activos financieros físicos y tradicionales como bienes raíces, coleccionables, acciones y propiedad intelectual en redes descentralizadas.

A pesar de que RWA está todavía en pleno desarrollo, CoinMarketCap espera que a finales de este año se estén lanzando masivamente productos listos para el consumidor bajo esta función.

Hay ejemplos de empresas que han comenzado a experimentar con esta tecnología. Una de ellas fue Siemens, que emitió su primer un bono digital de 60 millones de euros en la red Polygon y que fue adquirido por las entidades financieras alemanas DekaBank, DZ Bank y Union Investment, en febrero pasado. De esta forma, Siemens vendió el bono directamente a los inversionistas sin necesidad de que un banco sirviera de intermediario.

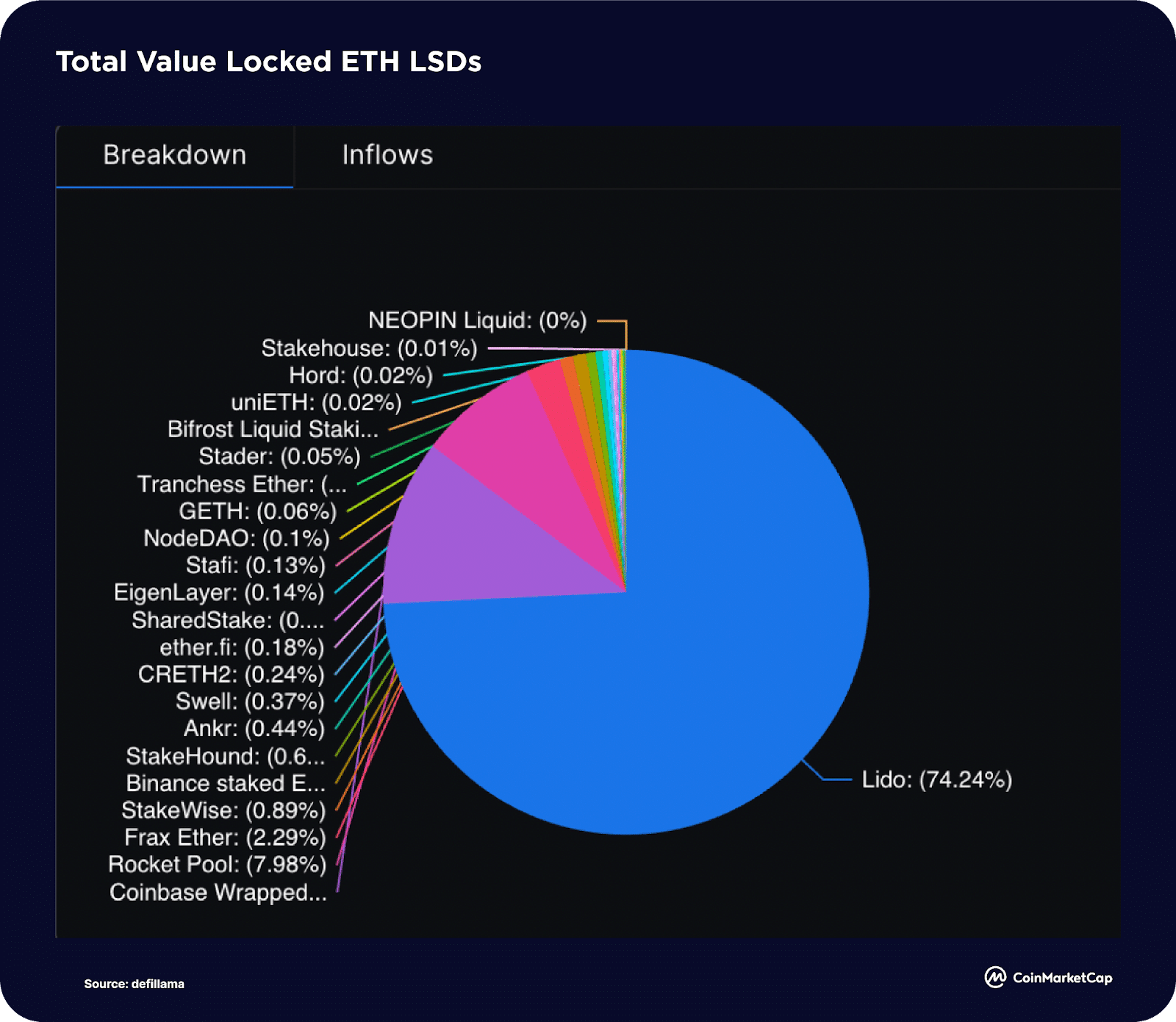

Pools de Staking Líquido aumentaron su actividad

De acuerdo a CoinMarketCap, se debe prestar atención este año a los derivados de staking líquido (LSD, por sus siglas en inglés).

Los principales pools de staking liquido de Ethereum, Lido y Rocket Pool, aumentaron su actividad en 2023 gracias a la actualización de Ethereum Shapella. Ese aumento de Lido y Rocket Pool fue de un 138% y 220% de su valor total bloqueado (TVL) respectivamente. Esto marcó un hito importante en la transición de Ethereum de la minería a la prueba de participación (Proof of Stake o PoS), como lo reseñó CriptoNoticias.

El re-staking ayuda a obtener rendimientos a sus usuarios

El re-staking se trata de un conjunto de técnicas en las que los validadores de Ethereum pueden utilizar los tokens que acreditan participación en un pool de staking como depósito en otra plataforma de finanzas descentralizadas.

Un protocolo que se usa para el re-staking es EigenLayer, el cual permite a los usuarios “obtener un rendimiento adicional de sus activos, al tiempo que proporciona un nuevo mercado para la seguridad compartida, ayudando a los proyectos y servicios”, señala CoinMarketCap.

A pesar del optimismo de CoinMarketCap, Vitalik Buterin, cocreador de Ethereum, criticó el re-staking porque conlleva altos riesgos sistémicos y “debería ser desalentado”, en su opinión.

A la espera del airdrop de zkSync

La solución de escalabilidad de capa 2 basada en Ethereum, zkSync, es un rollup que ayuda a aumentar el rendimiento de la red. Esto es posible tras el lanzamiento de su red principal (o mainnet) ZKSync Era, la cual permite la escalabilidad de Ethereum y sus aplicaciones descentralizadas.

Desde el lanzamiento de ZKSync Era, el valor total bloqueado (TVL) en la plataforma ha crecido, alcanzando los USD 686 millones para fines del primer semestre de 2023, dice CoinMarketCap.

Lo que genera interés para este 2023, según CoinMarketCap, es el posible airdrop de zkSync, además de “gran cantidad de proyectos listos para lanzarse en la plataforma”. Entre estos se destacan Balancer, 1inch y Ankr.

Las redes modulares permiten una mayor flexibilidad y escalabilidad

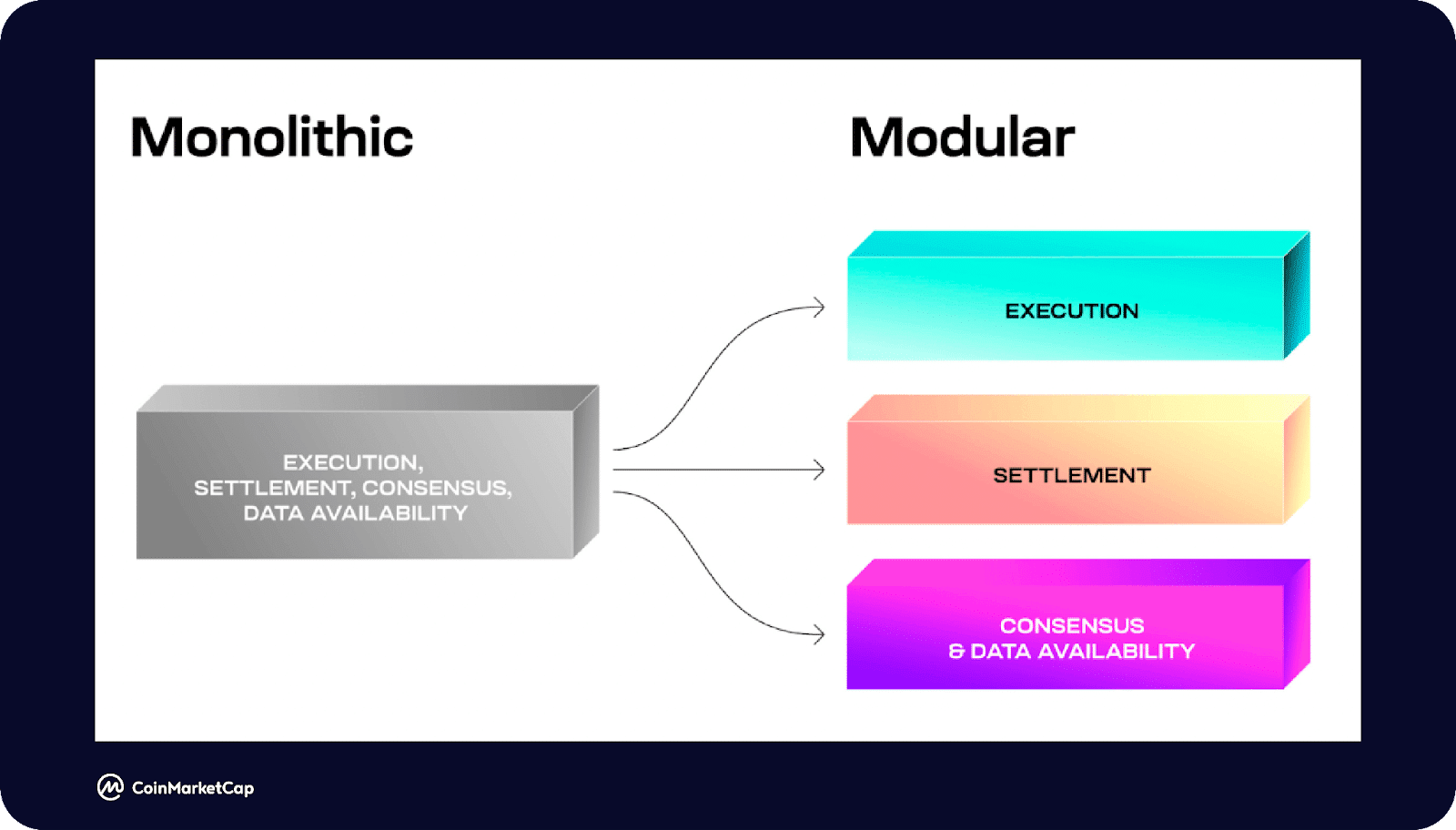

En séptimo lugar, CoinMarketCap selecciona a las redes modulares. Para entender este concepto primero se debe hablar de las redes monolíticas. La red monolítica tiene el enfoque «tradicional», en el cual todas sus funciones (como la gestión de transacciones, el consenso, la gobernanza, etcétera) están estrechamente acopladas y codificadas en un solo programa o protocolo. Bitcoin y Ethereum son ejemplos de redes monolíticas.

En cambio, en una red modular los diferentes componentes o módulos de la red (como la gestión de transacciones, el consenso, la gobernanza, etcétera) están diseñados para ser intercambiables y/o actualizables sin afectar el funcionamiento del resto del sistema. Esto permite una mayor flexibilidad y escalabilidad, ya que los diferentes componentes pueden ser actualizados o reemplazados sin tener que cambiar todo el código de la red (es decir, sin hacer un hard fork).

CoinMarketCap pone como ejemplo a la red modular Celestia, que se divide en tres capas: ejecución, liquidación y consenso. De esta manera, proporciona a los desarrolladores disponibilidad de datos modulares y capas de consenso que pueden ser aprovechadas por dApps (aplicaciones descentralizadas) y cadenas laterales.

El resurgimiento de FTX

Por último, CoinMarketCap asoma la posibilidad del resurgimiento del exchange de bitcoin y criptomonedas FTX. “El equipo legal de FTX está considerando reiniciar el exchange de criptomonedas. Aunque no está claro si esto implicaría el uso de los activos del deudor o la solicitud de nuevos fondos de otro lugar”, destaca la firma de análisis.

Los acreedores fueron contactados recientemente por la firma de reestructuración que maneja el caso y se les dio como fecha límite el 29 de septiembre de 2023 para presentar una prueba de crédito. “A pesar del progreso reciente, los deudores aún no pueden esperar recibir su pago hasta al menos el segundo semestre de 2024”, destaca CoinMarketCap.

FTX pasó de ser el tercer exchange de bitcoin (BTC) y criptomonedas más grande del planeta a declararse en bancarrota a finales del 2022. La empresa inició su debacle a raíz de señalamientos y acusaciones de malversación de fondos de los usuarios.