-

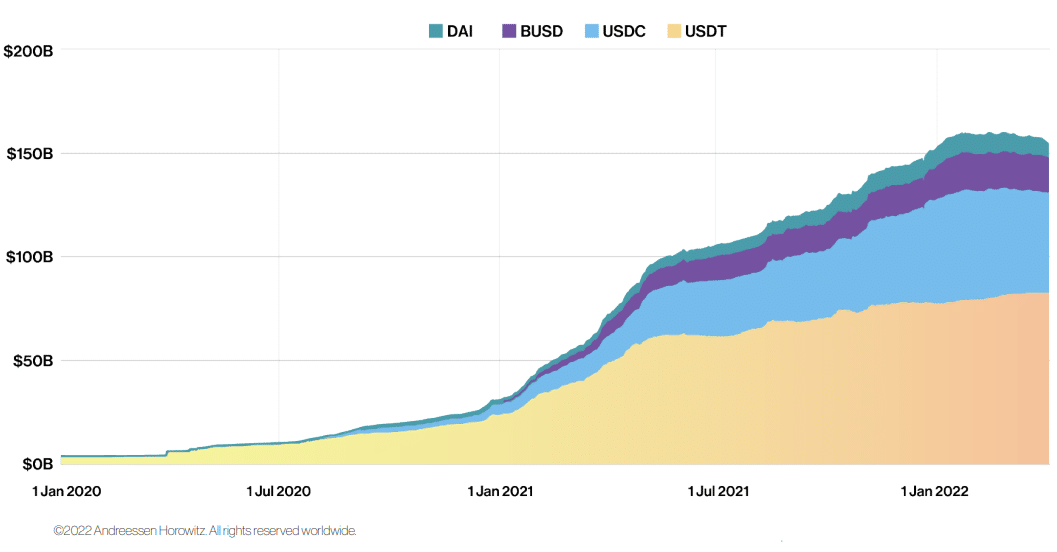

El uso de las stablecoins creció durante 2021 y se ha mantenido en este año.

-

Los Estados podrían usar ese dato como argumento para crear sus monedas digitales o CBDC.

Un estudio reciente indica que la demanda total de stablecoins (criptomonedas estables) ha superado los 150.000 millones de dólares. Esto, se concluye en la investigación, prueba la necesidad de las personas de contar con un «dólar digital».

El trabajo fue llevado a cabo y publicado por Andreessen Horowitz, una firma de capital de riesgo de Estados Unidos. Se trata de una de las empresas más importantes en su rubro, con una cartera repleta de inversiones millonarias en compañías de software, gaming, fintech, criptomonedas y otras áreas ligadas a la tecnología.

En el documento, titulado State of Crypto 2022 («Estado de las criptomonedas en 2022») se dedica una sección a las stablecoins, criptomonedas cuyo valor está atado a un activo subyacente, como puede ser una moneda nacional, una criptomoneda o un bien.

En la página 33 de dicho estudio, se detalla que las stablecoins en circulación ya superan los 150.000 millones de dólares. Para esta misma época del año pasado, la emisión total de estas criptomonedas rondaba los 100.000 millones de dólares, por lo que su crecimiento estimado en 12 meses está cercano al 50%.

Estos datos llevan a AH a una conclusión que reflejan en el título mismo de ese apartado: «el uso creciente de las stablecoins demuestra la demanda de un dólar digital». Esta afirmación concentra un argumento que bien podría ser usado por los bancos centrales de los países para avanzar en la creación de monedas digitales propias, algo que varios de ellos ya están concretando.

CBDC, las stablecoins de los Estados y bancos centrales

Los Estados de muchos países se han interesado en desarrollar sus propias criptomonedas estables, también basadas en criptografía, pero controladas por el Banco Central de cada país. Son las conocidas como central bank digital currency (moneda digital de banco central o simplemente CBDC).

Varios países analizan su creación e implementación a corto plazo. El estudio presentado por una firma del peso de AH puede ser un argumento más a favor de esta idea, siguiendo la premisa de que «la gente quiere» o «la gente necesita» una moneda digital. A día de hoy, las stablecoins cumplen ese rol, pero los gobiernos también quieren formar parte de la partida.

Por citar algunos ejemplos, Estados Unidos es uno de los países más avanzados en este sentido, al igual que China, que ya está probando su yuan digital. En América Latina, como ha reportado CriptoNoticias, Chile ya tiene un proyecto para crear su peso digital, mientras que México y Perú trabajan en diferentes ideas para tener sus monedas digitales en los próximos años.

Mucha gente no confía en las CBDC

El gran problema con las CBDC es que no brindan la privacidad que sí otorgan las stablecoins. Esta es una cualidad de las criptomonedas que los usuarios de Europa valoran, pero que contradice las reglamentaciones que la Eurozona tiene pensadas para criptoactivos como bitcoin (BTC).

En lo que concierne a las personas, una consulta pública de la Comisión Europea reveló que las personas prefieren usar el efectivo antes que las CBDC, al menos por ahora, porque consideran que estas atentan contra su libertad y privacidad.

Este no es un problema con las stablecoins, que no son emitidas por los bancos centrales y, por ende, no les permiten a estas entidades un control pormenorizado de las transacciones. Cabe aclarar que esto no quita que las empresas u organizaciones que las emiten (Tether, Circle, Binance o MakerDAO, entre otras) se vean en la obligación de brindar datos a la Justicia de un país en caso de ser requerido.

Más datos sobre las stablecoins, según Andreessen Horowitz

El mayor crecimiento histórico de emisión de las stablecoins se dio en 2021. Luego de alcanzar la cifra de circulación actual a principios de 2022, se mantuvieron en esa línea en el transcurso de este año, como muestra el gráfico expuesto antes en este artículo.

Es importante aclarar que el estudio de Andreessen Horowitz solo considera «stablecoins que se consideran totalmente colateralizadas», ya sea por criptomonedas, dinero fíat u otro bien. Esto quiere decir que no se tienen en cuenta para la estadística las stablecoins de tipo algorítmico, cuya emisión y paridad con otro activo están determinadas por un algoritmo y contratos inteligentes.

De acuerdo con el estudio citado, las stablecoins más utilizadas son tether (USDT), USD coin (USDC), Binance USD (BUSD) y, en menor medida, DAI (DAI). Todas estas son criptomonedas que no tienen que ver con entidades gubernamentales, sino con organizaciones o empresas que se encargan de regular y respaldar su emisión y garantizar su paridad.

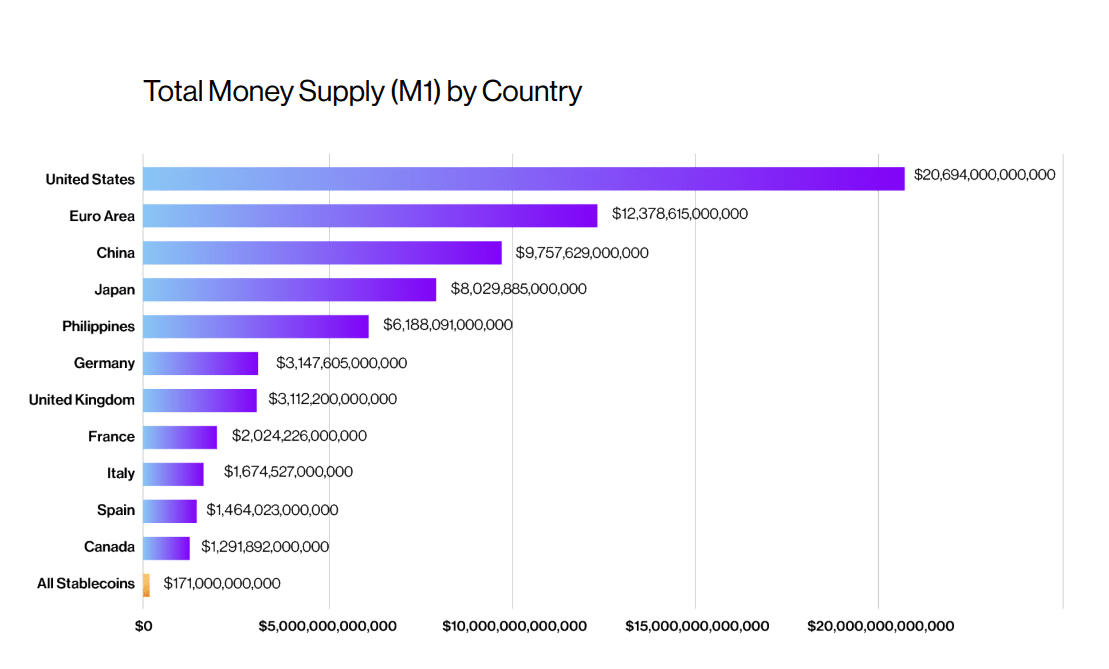

Pese a su crecimiento notable, el suministro de las stablecoins no es comparable con el de las monedas nacionales de varios países. Como se puede ver en el gráfico de arriba, su circulación está muy por debajo de la de monedas de Canadá, España, Italia, Francia y las principales potencias mundiales.