-

Lehman Brothers era el símbolo del poder financiero estadounidense.

-

Bitcoin es un sistema financiero que no requiere del Estado para su funcionamiento.

El 15 de septiembre de 2008 marcó uno de los momentos más oscuros de la historia financiera global contemporánea. Casualmente o no, unos días después, un misterioso internauta bajo el pseudónimo de Satoshi Nakamoto realizaba una publicación que daría inicio a una nueva era monetaria.

Hace exactamente 15 años, la institución financiera Lehman Brothers se declaró en bancarrota. Esta no fue una quiebra ordinaria: el colapso de Lehman Brothers marcó el inicio de la peor crisis financiera desde la Gran Depresión y cambió el curso de la economía mundial.

Fundado en 1850 en Alabama, Estados Unidos, Lehman Brothers se había elevado desde sus humildes comienzos como una tienda de mercancías hasta convertirse en una de las principales firmas de inversión del mundo.

Durante su apogeo, fue un pilar en Wall Street, empleando a más de 25.000 personas en todo el mundo y gestionando 600.000 millones de dólares en activos. Con una influencia y alcance tan masivos, Lehman Brothers era más que una simple institución financiera; era un símbolo de la estabilidad y el poder de los mercados financieros de Estados Unidos.

La crisis hipotecaria puso fin a un imperio financiero

Las hipotecas subprime fueron uno de los principales catalizadores de la crisis financiera global de 2008 en la que Lehman fue uno de los protagonistas destacados. El término «subprime» se refiere a préstamos hipotecarios otorgados a prestatarios con historiales crediticios no ideales, es decir, aquellos que no cumplían con los estándares tradicionales para recibir préstamos. Estas hipotecas eran consideradas de alto riesgo debido a la mayor probabilidad de que los prestatarios incumplieran con sus pagos.

Durante la bonanza inmobiliaria de principios y mediados de la década de 2000, hubo un auge en la concesión de estas hipotecas subprime. Dice Michael Lewis, autor del libro ‘The big short’ (que inspiraría luego a la película homónima):

«A principios de 2005, todos los grandes bancos de inversión de Wall Street estaban metidos profundamente en el juego de las hipotecas de alto riesgo. Bear Stearns, Merrill Lynch, Goldman Sachs y Morgan Stanley tenían lo que llamaban ‘estanterías’ para sus productos de alto riesgo, con nombres extraños como HEAT, SAIL y GSAMP, que hacían un poco más difícil para el público general ver que estos bonos de alto riesgo estaban siendo suscritos por los nombres más importantes de Wall Street».

Michael Lewis, escritor estadounidense.

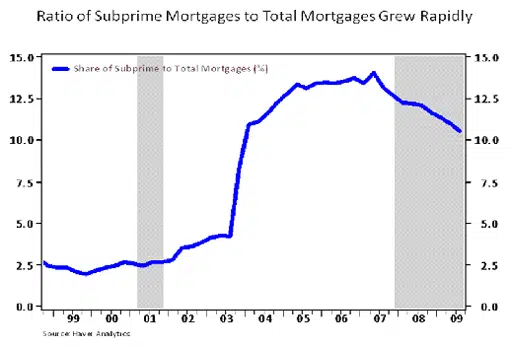

En el siguiente gráfico se aprecia el rápido crecimiento del ratio de las hipotecas subprime, en comparación al mercado total de hipotecas en Estados Unidos.

Las razones para este auge fueron múltiples. Primero, las tasas de interés históricamente bajas hicieron que el endeudamiento fuera atractivo. Segundo, las instituciones financieras, en su búsqueda de mayores rendimientos, empezaron a relajar sus estándares crediticios. Esto fue posible en parte gracias a la innovación financiera, que permitió a los bancos empaquetar estas hipotecas y venderlas como valores respaldados por activos (ABS) a inversores en todo el mundo.

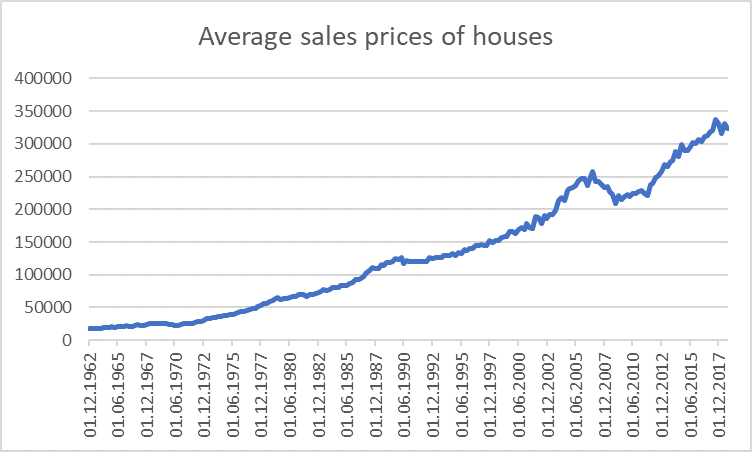

Los precios de la vivienda estaban en constante aumento, y muchos creían que esta tendencia continuaría indefinidamente. Tal suposición llevó a la creencia de que, incluso si un prestatario incumplía, el banco podría simplemente vender la propiedad a un precio más alto. Sin embargo, esta mentalidad creó una burbuja inmobiliaria.

El problema llegó cuando los precios de las viviendas comenzaron a estabilizarse y luego a caer, como queda en evidencia en la siguiente imagen:

Muchos prestatarios subprime tenían hipotecas de tasa ajustable, lo que significaba que sus pagos mensuales podían aumentar después de un período inicial. Cuando los precios de las viviendas cayeron y las tasas de interés comenzaron a subir, muchos de estos prestatarios se encontraron incapaces de afrontar sus pagos hipotecarios y comenzaron a incumplir.

El efecto dominó fue devastador. Los bancos y otras instituciones financieras, que tenían en sus balances grandes cantidades de estos valores respaldados por hipotecas, enfrentaron pérdidas masivas. La desconfianza se extendió rápidamente a través del sistema financiero global, ya que nadie estaba seguro de quién estaba expuesto a estos activos tóxicos. Esta incertidumbre, junto con el hecho de que muchas de estas hipotecas subprime estaban entrelazadas en complejos instrumentos financieros, llevó a una parálisis del crédito y finalmente a la crisis financiera global.

Ni los gigantes de la industria bancaria lograron salvarse. Durante la bonanza inmobiliaria de principios de la década de 2000, Lehman Brothers había acumulado una enorme cantidad de activos respaldados por hipotecas suprime. Cuando el mercado inmobiliario comenzó a desplomarse, Lehman se encontró atrapado en una tormenta perfecta de devaluación de activos, falta de liquidez y una crisis de confianza en el mercado.

La magnitud de la caída de Lehman fue tal que su onda de choque se sintió en todo el mundo, llevando a muchas otras instituciones financieras al borde del abismo y forzando a gobiernos de todo el planeta a intervenir con paquetes de rescate sin precedentes. La confianza en el sistema financiero, que durante mucho tiempo se había dado por sentada, se evaporó en cuestión de días.

Bitcoin, un faro de esperanza

Pocos días después del colapso de Lehman Brothers, el 31 de octubre de 2008, una persona o grupo bajo el pseudónimo de Satoshi Nakamoto publicó el white paper (o libro blanco) de Bitcoin, titulado ‘Bitcoin: un sistema de dinero en efectivo electrónico entre pares’. En él, Nakamoto esbozaba un sistema descentralizado de moneda digital que no requería de intermediarios, como bancos o gobiernos.

El timing fue perfecto. La desconfianza hacia las instituciones financieras tradicionales estaba en su punto más alto, y Bitcoin ofrecía una alternativa: un sistema transparente, inmutable y descentralizado, libre de intervenciones gubernamentales o manipulaciones bancarias.

Así se describe a Bitcoin en la Criptopedia (sección educativa de CriptoNoticias):

Bitcoin es una tecnología de dinero, el primer cambio drástico desde la creación de la banca hace más de 900 años. Como tal, los avances de Bitcoin se perciben en las áreas de transferencia, control y resguardo del dinero, así como en términos de oferta monetaria y emisión del dinero.

Criptopedia, sección educativa de CriptoNoticias.

A 15 años de la caída de Lehman Brothers, es evidente que la crisis financiera dejó una marca indeleble en la historia económica. Sin embargo, también sirvió como un catalizador para el nacimiento de un sistema financiero superior. Desde su concepción, Bitcoin ha crecido exponencialmente, tanto en valor como en adopción, convirtiéndose en un refugio seguro para muchos y en una forma innovadora de transferir y almacenar valor.

Al reflexionar sobre los eventos de 2008, es imposible no ver el paralelismo entre el colapso de una antigua institución financiera y el surgimiento de una nueva forma de dinero. Mientras que Lehman Brothers se convirtió en un símbolo del fracaso del sistema financiero tradicional, Bitcoin emergió como un faro de esperanza y cambio en el horizonte financiero global.