-

Mientras Massa aboga por mantener el ‘status quo’, Argentina sigue en un tobogán inflacionario.

-

El BCRA está al servicio del gobierno de turno, que elige a su director y marca el rumbo económico.

El ministro de Economía y candidato a presidente de Argentina, Sergio Massa, dijo recientemente: «No tener moneda, no tener política de crédito, no tener autoridad monetaria es condenar a la industria argentina al fracaso».

Esta declaración proviene de quien dirige el curso económico de un país que actualmente enfrenta una inflación anual superior al 140%, una cifra que pone en duda la eficacia de las políticas monetarias que promueve. ¿No es hora, entonces, de considerar alternativas?

El Banco Central de la República Argentina (BCRA), según su Carta Orgánica, debería operar como una entidad independiente, diseñada para establecer la política monetaria del país de manera objetiva y aislada de las influencias políticas.

En el ejercicio de sus funciones y facultades, el banco no estará sujeto a órdenes, indicaciones o instrucciones del Poder Ejecutivo Nacional, ni podrá asumir obligaciones de cualquier naturaleza que impliquen condicionarlas, restringirlas o delegarlas sin autorización expresa del Honorable Congreso de la Nación.

Carta Orgánica del BCRA.

Sin embargo, en la práctica, el BCRA es una entidad al servicio del gobierno de turno, que designa a sus directivos y marca cuál debe ser la política económica a seguir.

Los intentos de otorgarle mayor independencia al BCRA históricamente han fracasado, sin excepciones duraderas. En palabras del economista Fausto Spotorno, que fueron reportadas por CriptoNoticias, el Banco Central se ha convertido actualmente en una entidad «adicta a la emisión monetaria». Esa emisión inorgánica para financiar al Estado, indefectiblemente, provoca un incremento de la inflación y de la devaluación del peso argentino.

¿Por qué tener un Banco Central puede ser una desventaja?

La reflexión sobre la necesidad de alternativas al sistema monetario centralizado se extiende más allá de las fronteras de Argentina. Las críticas se centran en varios puntos clave.

Uno de los problemas más comunes asociados con muchos bancos centrales es su tendencia a financiar los déficits del gobierno mediante la emisión monetaria, lo que resulta en inflación. Milton Friedman, un renombrado economista y defensor del liberalismo económico, argumentó que la inflación es siempre y en todas partes un fenómeno monetario.

La emisión inorgánica de dinero causa devaluación de la moneda. A lo largo de la historia se ha visto cómo la introducción de nuevas unidades monetarias deriva en que el dinero preexistente pierda poder de compra respecto a otros bienes y servicios.

Un ejemplo de ello fue Estados Unidos que, durante la crisis de COVID-19 efectuó una gigantesca emisión monetaria para paliar las consecuencias de la pandemia. Varios años después, las consecuencias inflacionarias de tal acción continúan percibiéndose.

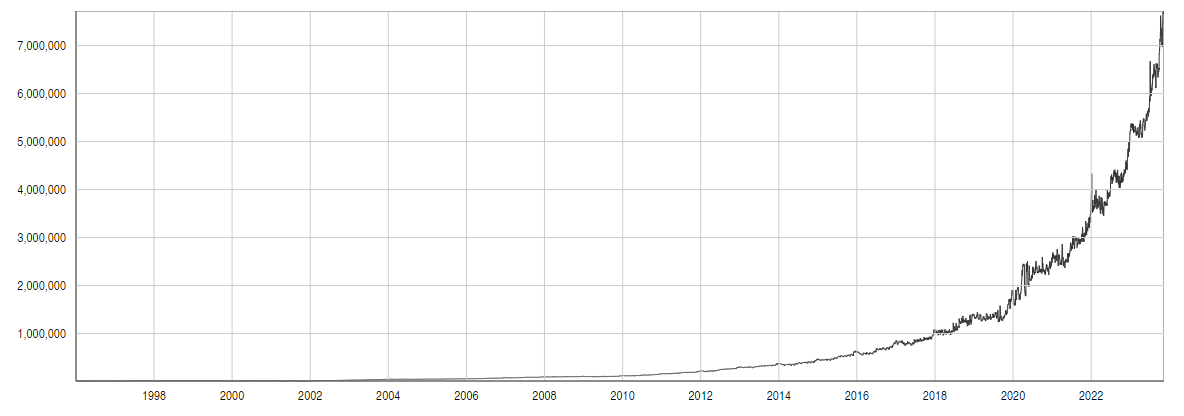

En el caso argentino, los registros del propio Banco Central permiten ver, como se observa en el gráfico a continuación, que la base monetaria (cantidad de moneda en circulación y en reserva por parte de los bancos) se ha expandido de modo parabólico desde la salida de la convertibilidad con el dólar en 2002.

Vale aclarar que esa expansión de la base monetaria no es gratuita. La «pagan» todos los argentinos, pues ven cómo, en consecuencia, su dinero vale cada vez menos.

Además, aunque son teóricamente independientes, los bancos centrales de todo el mundo frecuentemente enfrentan presiones políticas. Esta falta de independencia puede llevar a decisiones que benefician a corto plazo a los gobiernos en el poder, pero que son perjudiciales para la economía a largo plazo.

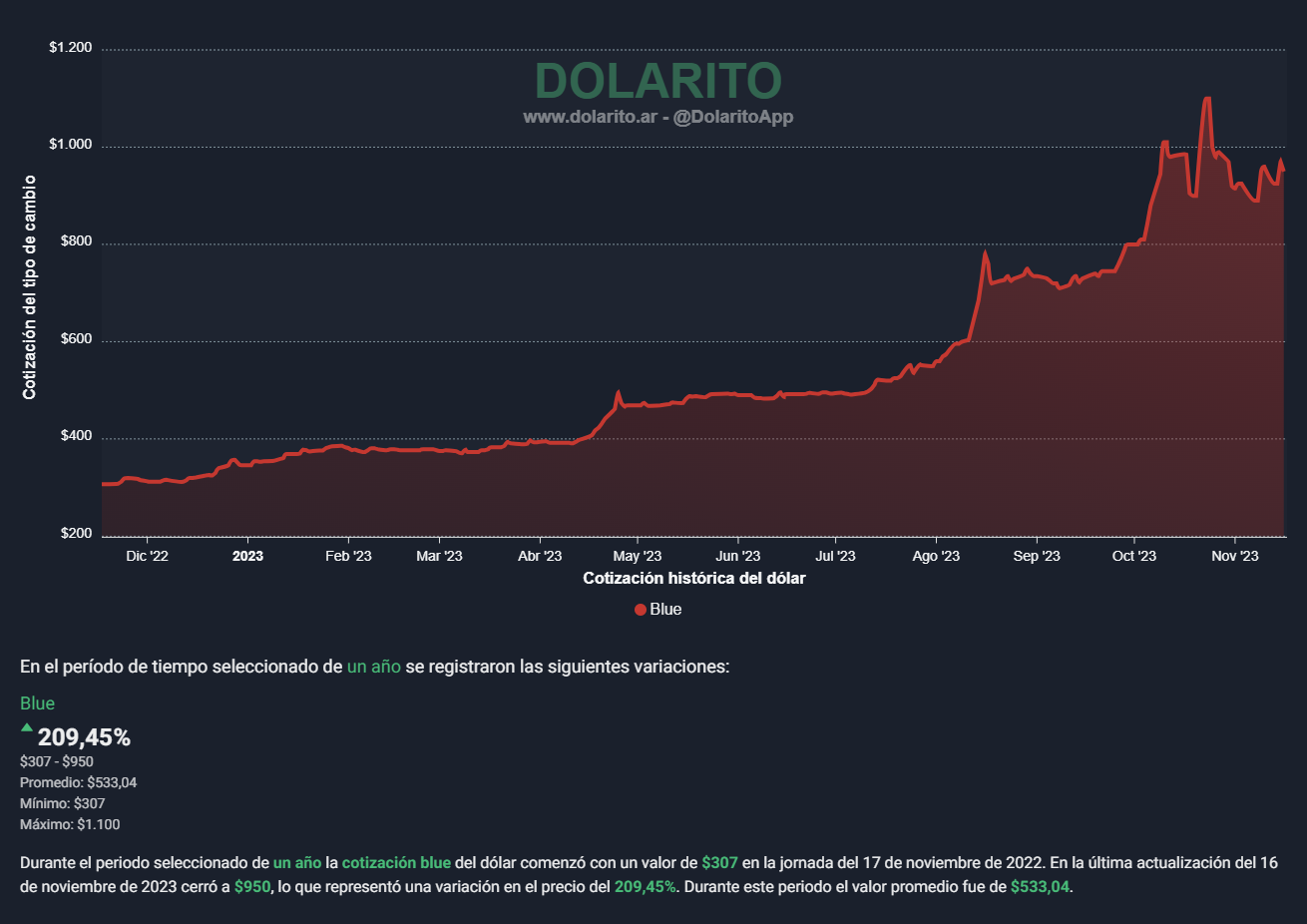

Para el caso argentino pueden nombrarse las frecuentes intervenciones del BCRA en el mercado para evitar la subida de la cotización del dólar. Estas intervenciones consisten en vender parte de las reservas del país en el mercado, para tratar de contrarrestar a la demanda por la moneda extranjera.

Queda en evidencia que, aunque puede frenar el curso del mercado momentáneamente, no logra hacerlo de forma constante (hecho que puede verse en el siguiente gráfico). El mercado termina prevaleciendo.

Finalmente, los Bancos Centrales, debido a que cuentan con cierto grado de autonomía y discrecionalidad, dificultan que entidades externas puedan auditar efectivamente sus operaciones y decisiones. La falta de transparencia y rendición de cuentas frecuentemente lleva a decisiones que no son en beneficio de la sociedad o la economía en general.

La moneda soberana ¿valor práctico o solo un capricho nacionalista?

La noción de soberanía monetaria, es decir, la capacidad de un Estado para emitir y controlar su propia moneda es frecuentemente considerada como un pilar de la independencia económica y política. Sin embargo, esta visión amerita una perspectiva crítica, especialmente en el contexto de la economía globalizada actual y el nacimiento de un dinero neutral y commodity digital, como es bitcoin (BTC).

La idea de que un país sí o sí debe tener su propia moneda se basa en la premisa de que el gobierno puede gestionar de manera efectiva esa moneda. Sin embargo, la historia económica está llena de ejemplos donde la gestión de la moneda soberana ha llevado a crisis económicas severas. Argentina es un buen ejemplo de ello. La continua devaluación del peso erosiona el valor del fruto del trabajo de los ciudadanos. Se trata, por lo tanto, de un robo de tiempo y de energía vital de los individuos.

Esa devaluación, no solo afecta a los individuos sino a la misma economía nacional. Pues provoca fuga de capitales que, de otra manera, se invertirían dentro del país.

A fines prácticos, la estabilidad y la preservación del valor del dinero son mucho más importantes que la idea de una moneda nacional y la sociedad suele percibirlo así. Un ejemplo de esto es el caso ecuatoriano, economía dolarizada desde el año 2000. Desde hace 23 años han pasado gobiernos de todos los signos políticos, pero ninguno de ellos se atrevió a quitar el curso legal del dólar. Eso sería una medida enormemente impopular.

También, en países como Argentina o Venezuela se ven dolarizaciones de facto. Aunque el dólar estadounidense no sea la moneda de curso legal, muchos bienes y servicios se tasan en dólares para evitar así tener que hacer una constante actualización de las cotizaciones en moneda local. A la población le resulta irrelevante si el dinero con el que hacen sus pagos se llama «sucre» o «dólar estadounidense». Lo que le interesa es que cumpla sus funciones.

La renuncia a la soberanía monetaria por parte de un país implica una mayor responsabilidad en la administración y el gasto del dinero y transforma la naturaleza de su intervención en el mercado. Sin capacidad de emitir su propia moneda, un país debe gestionar sus recursos con cautela. Debe controlar el gasto público y cuidar que sus políticas económicas sean sostenibles.

Pero esto tampoco quiere decir que someterse a una política monetaria extranjera sea una solución mágica. Así se adopte una divisa estable en determinado momento histórico, como puede ser el dólar, esta también está sujeta a las decisiones de Bancos Centrales, administrados por personas falibles y corruptibles, por lo que otros países pudieran sufrir la consecuencia de sus errores.

Eliminar el problema de raíz, la solución necesaria

En un contexto así, eliminar el problema de raíz parece ser no solo algo razonable sino también necesario. Mientras Massa aboga por el status quo, la economía argentina sigue en un tobogán inflacionario, evidenciando la incapacidad de las políticas monetarias convencionales para ofrecer soluciones reales. Ese tobogán (o, mejor dicho, la pendiente actual de ese tobogán) tuvo su punto de partida en 2002, precisamente con la salida de la convertibilidad (política monetaria que establecía la paridad entre el peso y el dólar y que otorgó 10 años de estabilidad en la década de 1990).

Hay países sin una moneda nacional ni Banco Central. En ellos, la estabilidad económica no es un mito, sino una realidad cotidiana. Es el caso, por ejemplo, de Panamá, nación centroamericana que no tiene una moneda propia y utiliza el dólar estadounidense como su moneda oficial desde 1904.

Según datos del Banco Mundial, la inflación en Panamá se ha mantenido generalmente por debajo del 2% anual en los últimos años. Además, ha experimentado un crecimiento económico constante. El Producto Interno Bruto (PIB) de Panamá ha mostrado un crecimiento robusto en las últimas décadas, con excepción de los retos globales como la crisis financiera de 2008 y la pandemia de COVID-19.

Al no depender de un Banco Central propio, Panamá evita las políticas monetarias locales inestables o imprudentes. No está exento, por supuesto, de las políticas fallidas que ejecute el gobierno estadounidense, debido a que el dólar es la moneda de curso forzoso en Panamá.

Esta estabilidad contrasta marcadamente con la montaña rusa económica que Argentina ha experimentado durante décadas. ¿No es irónico que el ministro de Economía y candidato a presidente esté defendiendo un sistema que ha demostrado ser ineficaz?

Además, en un contexto de ausencia de Banco Central y libre competencia de monedas (que es la alternativa propuesta a las ideas de Sergio Massa), se facilita la expansión de la que —hasta el momento, al menos— ha demostrado ser la opción superadora: bitcoin (BTC).

Bitcoin, a diferencia del dólar estadounidense o cualquier otra moneda fíat, ofrece características únicas que lo posicionan como una alternativa superior en muchos aspectos. Primero y principal, su emisión es limitada. La oferta máxima de bitcoin está fijada en 21 millones de unidades, una característica programada en su código desde el inicio. Esta limitación en la oferta contrasta directamente con la práctica de emisión monetaria inorgánica de los bancos centrales que contribuye a la inflación y devaluación de sus monedas nacionales.

Además, la política monetaria de bitcoin es transparente, predecible y prácticamente inamovible. Cada cuatro años, el evento conocido como «halving» reduce a la mitad la recompensa por minar un bloque de Bitcoin, un mecanismo que disminuye gradualmente la tasa de emisión de nuevos BTC. Esta previsibilidad es un antídoto contra la arbitrariedad y la manipulación política que a menudo caracteriza a las políticas monetarias de los bancos centrales.

Otra ventaja significativa de bitcoin es su naturaleza descentralizada. A diferencia de las monedas controladas por entidades gubernamentales, bitcoin opera en una red distribuida de nodos, lo que significa que ninguna entidad única, incluido un gobierno, puede controlar o manipular la red. Esta descentralización garantiza una resistencia contra la censura y la interferencia política. Ofrece así una alternativa sólida y confiable para quienes buscan preservar su riqueza en un ambiente económico inestable.

Es hora de considerar alternativas

Reflexionando sobre el panorama económico argentino y la valiente propuesta de una libre competencia de monedas, es imposible no volver a las palabras de Sergio Massa. Su afirmación de que la falta de una moneda y autoridad monetaria nacional condenaría a la industria argentina al fracaso resuena con un eco irónico, dada la turbulenta historia económica del país bajo la tutela de un Banco Central fuertemente influenciado por la política.

En última instancia, lo que los funcionarios quieren preservar mediante la política monetaria es el poder de decidir sobre el valor de la energía y tiempo vital de las personas, almacenado en el dinero. Esto bajo el arrogante argumento de que ellos saben más que el propio mercado (es decir, la confluencia de las acciones económicas de todas las personas) sobre cuánto debe valer el medio de pago generalizado.

¿No es hora de considerar alternativas? En lugar de condenar a la industria argentina al fracaso, la adopción de un sistema monetario diversificado y descentralizado podría ser exactamente lo que el país necesita para triunfar en un mundo que se encuentra en un acelerado proceso de digitalización y globalización.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.