-

Si las CBDC emulan el anonimato del efectivo no será posible limitar su uso a residentes de un país.

-

La principal diferencia de la CBDC con Bitcoin estaría en que la descentralización no sería deseable

Contenido patrocinado por IOVLabs

Bitcoin no va a cambiar el mundo financiero tal y como lo conocemos. Ya lo cambió. La mejor prueba de ello son las Monedas Digitales de Bancos Centrales (CBDC, por sus siglas en inglés), propuesta con implicaciones que reconfigurarían el sistema financiero tradicional, y que no se habría considerado si Bitcoin no hubiera cambiado las reglas del juego.

Bitcoin trajo al mundo la posibilidad de transferir valor digital a nivel global sin necesidad de intermediarios, sin pedir permisos, sin censura, entre otras características. Muchos han querido replicar esta idea seminal con una que otra variación. Los bancos centrales del mundo, unos en mayor medida que otros, subestimaron estos experimentos, poniéndoles cotos y trabas menores, pero sin un ataque coordinado a nivel internacional que evidenciara su inquietud. Hasta que Facebook anunció Libra.

Es cierto que las investigaciones sobre CBDC llevan al menos desde 2014, cuando el escenario fue planteado por el Bank of England. Desde entonces han sido varios los países y organizaciones que han investigado esta posibilidad, creado prototipos y realizado pruebas piloto.

Pero no fue hasta que se hizo factible la posibilidad de que los 2,60 billones de usuarios mensuales de Facebook tuvieran acceso a una moneda independiente de cualquier jurisdicción nacional, que los Banco Centrales tomaron consciencia de la inevitabilidad del cambio en curso y de la necesidad de intervenir y reavivar el debate sobre las CBDC. Así lo piensa el Director de Regulación del BBVA, Santiago Fernández de Lis. Las implicaciones prácticas de implementar CBDC son profundas, no solo para los usuarios sino para toda la estructura financiera.

Siendo los Bancos Centrales instituciones cuya principal responsabilidad es velar por la estabilidad económica, no puede tomarse la libertad de tomar decisiones drásticas y descuidadas. Agustín Carstens, Gerente General del Banco de Pagos Internacionales (BIS), ha sido de este parecer al pensar sobre el futuro del dinero y los pagos.

Calibrar los costos y beneficios de adoptar un modelo basado en CBDC pasa por proyectar escenarios y potenciales consecuencias para el sistema financiero en conjunto. Con todo, las demoras de unos suponen ventajas para otros, considerando que el carácter transfronterizo de estas monedas podría modificar el panorama actual en materia de monedas de reserva internacional y de comercio exterior, más aún en este momento crítico para la economía global. Con China encabezando el desarrollo de CBDC, es importante repasar nuevamente qué son las Monedas Digitales de Bancos Centrales y cuáles son sus potenciales implicaciones.

Bancos Centrales y la intermediación financiera

Desde hace muchos años que el dinero es digital. Las tarjetas de débito y crédito han sido medios de pago que han trasladado el dinero hacia bits en el computador. Lo digital no es el componente trascendental de las CBDC (si bien es imprescindible), sino el Banco Central.

El Banco Central como institución pública y autoridad monetaria, tiene como principales funciones preservar el valor de la moneda nacional, mantener la estabilidad de precios y del sistema financiero en su conjunto. Su principal herramienta para administrar la política monetaria es la tasa de interés. Son los encargados de custodiar y administrar las reservas de oro y divisas; de emitir el dinero de curso legal; sirven de tesoreros y agentes financieros de la Deuda Pública; son auditores y prestamistas de bancos privados; entre otros.

El Banco Central es el banco de los bancos privados. Simplificando el complejo sistema financiero de un país, puede observarse que está constituido en dos niveles, donde los bancos centrales actúan como intermediarios entre los particulares y el Banco Central. Los Bancos Centrales ejercen su política monetaria a través de los privados, elevando o disminuyendo las tasas de interés, utilizándolos como vehículo para aumentar la liquidez y el circulante. También son los Bancos Centrales quienes median en las transferencias interbancarias de los particulares.

El Banco Central también es el banco de otros intermediarios financieros e instituciones crediticias privadas. El único dinero realmente público emitido por el Banco Central es el efectivo. Otros medios de pago representan dinero privado, es decir, responsabilidades y votos de confianza contraídos con bancos comerciales, compañías telefónicas, empresas de FinTech, y demás, que al final tendrán que rendir cuentas, no solo a sus usuarios, sino al Banco Central.

Con todo, desde el sistema financiero tradicional ha habido un creciente interés por eliminar el dinero en efectivo. Quizás el principal argumento para ello ha sido combatir el uso delictivo del efectivo que facilita su anonimato y fungibilidad, tanto para evitar impuestos y lavar dinero, como para financiamiento de actividades ilegales. También está el alto costo que supone la producción de nuevas unidades, más aún en escenarios hiperinflacionarios o de devaluación y cambios frecuentes de conos monetarios.

El efectivo, además, limita el alcance de políticas monetarias basadas en tasas de interés negativas, pues provee una alternativa de tasa cero en su almacenamiento. Últimamente, tras la declaración de pandemia por COVID-19, se ha sumado a los argumentos el potencial del efectivo como propagador de enfermedades.

La única relación parcialmente directa entre particulares, sea una empresa o un individuo, y Bancos Centrales, es el efectivo, por lo que eliminarlo ampliaría aún más la necesidad y dependencia de intermediarios financieros. Además, el efectivo tiene propiedades ventajosas que significaría una pérdida sacrificar, sobre todo su disponibilidad fuera de la red, su facilidad de uso que no requiere costos de educación, su liquidación inmediata, entre otros.

Con todo, con la introducción de las CBDC, el panorama cambia.

¿Qué son las Monedas Digitales de Bancos Centrales (CBDC)?

Las Monedas Digitales de Bancos Centrales (CBDC) serían una forma más flexible y programable de dinero de Banco Central que, dependiendo de cómo se diseñe, podría tanto mantener el anonimato del efectivo y suprimir la necesidad de intermediarios financieros, como aumentar la supervisión y vigilancia monetaria de los particulares, manteniendo la presencia de los bancos privados. También, podría implicar un efectivo digital sujeto a tasas de interés, un mayor monopolio del Banco Central de la actividad financiera y más alcance para sus políticas monetarias.

La literatura y las investigaciones actuales en la materia contemplan el uso de bases de datos distribuidas como las utilizadas en redes de cadenas de bloques como Bitcoin para la arquitectura técnica de las CBDC. La principal diferencia respecto a Bitcoin estaría en que la descentralización no sería deseable; más bien, la seguridad de la red y la verificación de las transacciones sería responsabilidad exclusiva del Banco Central y, en todo caso, de instituciones de confianza del banco. Con todo, hay investigaciones que proponen otro tipo de bases de datos, por lo que el uso de blockchain no es una limitante para crear CBDC.

Atributos de las CBDC

Dependiendo del objetivo que se pretenda alcanzar con la CBDC, sus potenciales atributos varían. Por ejemplo, respecto a su alcance, pudiera ser universal/minorista, en el caso de que su uso esté abierto a cualquier persona; o restringido/mayorista, cuando su uso está limitado a intermediarios financieros.

En el caso universal, la CBDC podría permitir a cualquier persona o negocio realizar pagos electrónicos utilizando dinero emitido por bancos centrales utilizando los medios de pagos provistos por la institución, así como depositar su dinero directamente en sus cuentas. El banco central se convertiría entonces en el custodio y proveedor de servicios del dinero digital de curso legal.

En el caso restringido, la realidad no distaría mucho de la actual para los particulares en su vida cotidiana, si bien podrían beneficiarse de mejoras en la eficiencia de las instituciones bancarias.

En cuanto a la aproximación que se le dé a la información financiera, es decir, si se inclina a mantener el anonimato del efectivo o si, por el contrario, busca vincular el dinero a la identidad, la CBDC utilizaría un sistema de tokens, para el primer caso, y un sistema de cuentas, para el segundo. Lo más probable es que la orientación general tienda al sistema de cuentas, no solo porque aumenta la supervisión y el control, sino porque lleva más años siendo probado que aquel basado en tokens.

Por último, la CBDC podría devengar intereses o no. Introducir una tasa de interés en esta forma de efectivo digital ampliaría el alcance de la política monetaria de los Bancos Centrales. Por ejemplo, puede servir para políticas anti-deflacionarias al incentivar el consumo y desestimular el ahorro. Con todo, esto se enfrentaría con críticas de exceso en la intromisión de la autoridad económica en el comportamiento de los agentes monetarios, así como de introducción de una forma tácita de impuesto.

Posibles escenarios de CBDC

Para ponderar las implicaciones de las CBDC en el sistema financiero tradicional, investigadores del BBVA han planteado cuatro posibles escenarios en que los atributos antes mencionados se ordenan y reordenan, figurando desde el panorama menos disruptivo y cónsono con la responsabilidad estabilizadora del Banco Central, hasta el horizonte más disruptivo.

La primera opción sería un esquema en que el uso de las CBDC se restrinja a intermediarios financieros, cuyas cuentas estarían vinculadas a identidades pero no devengarían intereses. Este escenario aumentaría la eficiencia del sistema de pagos mayorista; no altera la vida de los particulares ni la hechura de políticas monetarias; y pudiera aumentar la competencia para los bancos ante las instituciones de pago no bancarias.

La segunda opción abre el CBDC para el público general, mantiene el anonimato del efectivo al basarse en un sistema de tokens y, por tanto, no se cobraría intereses. Las ganancias de eficiencia exceden a aquellas de la primera opción al eliminar a los intermediarios financieros de las transferencias monetarias. Su rol se reduciría a otros servicios financieros tales como créditos y préstamos, si bien su capacidad se vería debilitada.

La tercera opción introduce la posibilidad de CBDC con tasas de interés, es decir, usando tokens abiertos a todo público. Esta opción está enfocada en aumentar el alcance de las políticas monetarias. Implica la eliminación total del efectivo, lo que tiene altos costos en procesos educativos y de distribución de dispositivos.

La cuarta opción, plantea un CBDC universal vinculado a cuentas identificables. Sería como tener una cuenta en un banco central. Esto aumentaría los poderes de vigilancia de la autoridad monetaria sobre los particulares. Pudiera darse el caso en que emerja un sistema bancario privado con alcance restringido que compita con el banco central, pero que estaría en riesgos de que, en periodos de inestabilidad, los particulares recurran al Banco Central y los bancos queden cortos de CBDC.

Por la tendencia conservadora de los bancos centrales, lo más probable es que la primera opción sea la primera en implementarse a corto plazo pues, aunque los beneficios son reducidos, así también los costos.

El FMI también ha propuesto la idea de una CBDC sintética, emitida por Bancos Centrales, pero administrada por intermediarios financieros, a quienes se les exigiría una cobertura de reservas de 100% en el banco central, a diferencia de la reserva fraccionaria actual.

Esto plantea preguntas como ¿quién conoce quiénes son los titulares de las CBDC, el banco central o sólo los intermediarios privados? ¿Va a haber diferencias entre el papel de la banca frente a las empresas de tecnología financiera o de las grandes tecnológicas, incluido el acceso a las cuentas en el banco central?

CBDC: ¿Implementar?

Las Monedas Digitales de Bancos Centrales (CBDC) presentan muchos desafíos, como hemos visto, por lo que su puesta en marcha ha sido bastante limitada, si bien se ha investigado ampliamente.

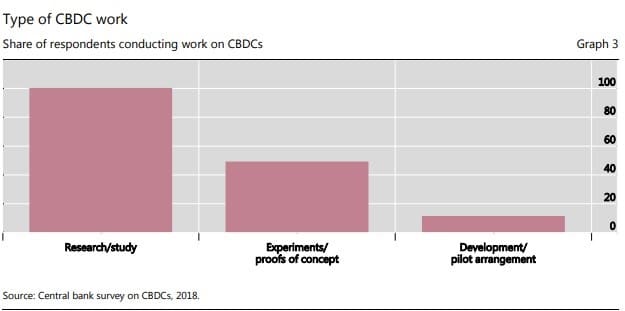

Estudios realizados por el BIS han arrojado un 80% de bancos interesados en investigar y estudiar los CBDC, mientras que solo 50% ha dedicado esfuerzos a Pruebas de Concepto y Experimentaciones, y apenas 10% ha buscado desarrollar pilotos, teniendo a Suecia y a China como principales exponentes.

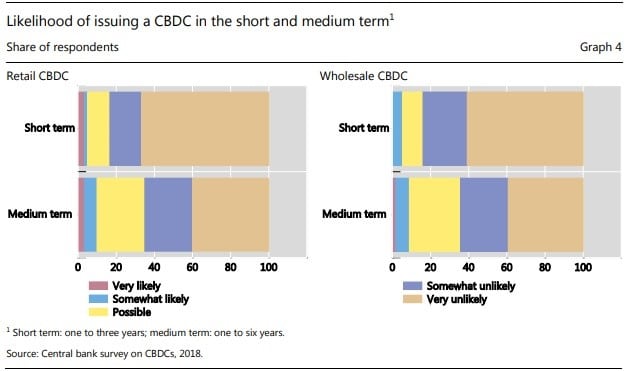

Cuando se le preguntó a los Bancos Centrales si planeaban lanzar una CBDC en el mediano plazo, sea minorista o mayorista, luego de haber estudiado la opción, son pocos los que estiman probable el diseño de su propia CBDC.

Conclusiones

La probabilidad de crear una CBDC depende enormemente en los diferentes objetivos tanto de bancos centrales como de las autoridades del país en específico. Como las autoridades de los países no comparten los mismos objetivos, siempre habrá quienes avancen antes que otros. Con todo, la posibilidad de competencia transfronteriza de distintas CBDC es una de las principales preocupaciones al rezagarse en esta carrera tecnológica, pues podría comprometer posiciones de dominio en el mercado global. Con todo, el acceder o no a comerciar internacionalmente con una CBDC dependerá enormemente de las características que tenga la moneda.

En el caso de que las CBDC se diseñen para emular el efectivo, manteniendo el anonimato, no será posible limitar su uso a los residentes de un país, lo que plantearía competencias por el señoreaje global. En la actualidad, esto está limitado por la portabilidad de dinero físico, pero al hacerse digital, estas dificultades logísticas desaparecerían. Esto podría producir un aumento de la demanda de monedas extranjeras, sobre todo en países con inestabilidad monetaria.

Otra de las conclusiones que se puede sacar de este estudio es que la obsolescencia de los intermediarios financieros tradicionales depende de una decisión práctica de los Bancos Centrales. Siendo fieles a sus principios de estabilidad, es poco probable que realicen acciones tan disruptivas. Pero no deja de llamar la atención que hasta fuera del ámbito de Bitcoin, y precisamente gracias a la tecnología que puso sobre la mesa, en el ámbito financiero tradicional, los intermediarios financieros se volvieron prescindibles. Su existencia solo pretende mantener inalterado el actual status quo, pero ya no son necesarios.

Claro que su eliminación conlleva muchas otras consecuencias. No solo supone un aumento en los costos y responsabilidades de los Bancos Centrales, que tendrían que asumir todas las funciones de proveedores de servicios financieros. Esto podría degradar el servicio al estar concentrado en un solo ente sin competencias externas, lo cual supone aumentar el monopolio del banco central, no solo en la creación de dinero, sino también en su administración.

Pero sobre todas las cosas, uno de los mayores riesgos de este monopolio está en la privacidad individual. El Banco Central, con riesgos a parcializarse políticamente como ha ocurrido distintas veces a lo largo de la historia, pero más recientemente en Venezuela, mantendría una vigilancia y control total sobre las transacciones, por lo que su capacidad de censura sería superior a la actual. Serían ellos quienes decidirían que monederos admitir o vetar, lo cual afectaría el derecho a disentir, pudiendo favorecer parcialmente alguna facción política.

También, la instauración de un punto único de falla aumenta los riesgos de hackeos al sistema, recordando que todo software y todo hardware, por más seguro que sea, siempre es susceptible a ataques. Y sin llegar a ataques, están los propios errores de configuración y glitches que pueda tener el sistema, poniendo la reputación del Banco Central en riesgo.

Puede verse que el debate sobre las CBDC no trata tanto de conveniencia y digitalización como de un cambio fundamental en el sistema financiero, al menos a nivel de dinero y pagos. Hasta ahora, los experimentos no han demostrado una mejora sustancial respecto a los sistemas existentes. Tampoco hay una demanda especial de estas monedas por parte de la sociedad, y existen enormes costos operacionales. Aunque no existe ninguna urgencia en la actualidad para implementar este tipo de sistemas, lo cierto es que los Bancos Centrales del mundo se encuentran preparándose para tal escenario.