FinTech es una manera nueva de ofrecer servicios financieros que utiliza la tecnología para llegar a los clientes y ofrecerles asistencia adecuada y más económica. Empresas de este campo abundan en países de Europa y en Estados Unidos pero, ¿qué pasa en América Latina? A pesar de poseer gran potencial, las regulaciones de sus gobiernos y otros agentes en el área financiera todavía no permiten que se desarrollen totalmente.

El Banco Interamericano de Desarollo (BID), cuya misión es mejorar la calidad de vida en América Latina y el Caribe, publicó una investigación enfocada en las startups FinTech en la región para dar a conocer su situación. La expectativa es concientizar sobre el funcionamiento de estos nuevos modelos de negocio, generando mayor aceptación en el mercado. Otro propósito de este trabajo es contribuir al diálogo entre los gobiernos y las FinTech.

El desarrollo de la tecnología de los últimos años, sumado a las impresas que la implementan en sus modelos de negocio en general, ha hecho que cambie la concepción de los servicios financieros. El jefe de División dentro del BID, Juan Antonio Ketterer comentó al respecto:

Hoy es imposible analizar el sector sin tener en cuenta el impacto de las nuevas tecnologías financieras y de los emprendedores o compañías FinTech que las implementan. Son estos los nuevos actores que compiten con las instituciones financieras tradicionales y desafían sus largamente establecidos modelos de negocio.

Juan Antonio Ketterer

Jefe de la División de Conectividad, Mercados y Finanzas

Ketterer agrega que el cambio de las finanzas debido a la entrada de las empresas FinTech probablemente contribuya al financiamiento de pequeñas y medianas empresas (PyME), las cuales son un sector crítico de desarrollo y empleo en la zona. Los bajos costos de estos servicios (accesibles para ellas) y la capacidad que ofrece la tecnología para evaluar las huellas digitales que ayudan a valorar su riesgo crediticio, ayudarán a que se formalicen.

De acuerdo al estudio, cerca del 49% de la población adulta de América Latina no tiene acceso a cuenta bancaria, y gran parte de la que sí, no tiene servicios financieros como cuentas de ahorro o tarjetas de crédito. De esta manera, algunos negocios familiares que entran en las PyME también se quedan fuera del alcance del sector bancario.

Por otro lado, aunque las regulaciones actuales de la banca no apoyen especialmente a las PyME en general, no significa que no intenten buscar financiamiento; de hecho, lo consiguen en el sector informal. Estas situaciones son consecuencia de la estructura actual de la banca: la baja demanda de este tipo de asistencia entre estos sectores es un reflejo de que sus necesidades no son realmente atendidas, y además, están los altos costos operacionales de los bancos que surgen cuando actúan en este sector.

BID contabiliza 703 startups FinTech latinoamericanas, de las cuales un 41% afirma estar enfocadas en aquellos clientes excluidos o mal atendidos por el sector financiero tradicional. Su objetivo es que los individuos y las PyME tengan acceso a servicios que realmente respondan a sus problemas concretos, ya que al enfocarse en un sector pequeño y definidos, pueden hallar soluciones también precisas.

El 45,6% de las startups se especializa en modelos B2B (empresa a empresa) y el otro en B2C (empresa a cliente). De las primeras, más de la mitad ofrece asistencia como préstamos a PyME, un cuarto se dedica a dar soluciones a entidades financieras y el resto se encarga de otro tipo de servicios. Un 53,4% de las B2C presta servicios a individuos ya bancarizados, sin embargo, el resto se ocupa de clientes fuera de este rango.

Teniendo en cuenta que un 60% de las empresas FinTech estudiadas en América Latina fueron creadas entre el 2014 y el 2016, la contribución a su desarrollo se vuelve algo primordial. Esta evolución ayudaría a impulsar la banca tradicional creando un sistema financiero más democrático, transparente y menos excluyente, con lo que se convertiría en una herramienta de impulso social y prosperidad inclusiva.

Así, el incremento de actores del mercado financiero, hace necesario el diálogo entre estas compañías y las autoridades para suplir las políticas actuales por unas que las reglamenten y fomenten su desarrollo. En cuanto al impulso, los gobiernos han optado por medidas como entablar conversaciones con las compañías a través representantes, y promover el conocimiento sobre ellas para despertar más interés en la población y así sea más accesible para las FinTech.

Por otro lado, una de las reglamentaciones, las cuales buscan esclarecer los modelos de negocio con el fin de beneficiar a los consumidores y startups, es consultar con ellas normas a establecer para las plataformas usadas. Además, el BID sugirió la creación de bancas de pruebas con el fin de fortalecer el contacto entre las empresas de emprendimiento y su reguladores, y hacer una transición más suave para que la adaptación de las regulaciones para ambas partes sea apropiada.

Brasil y México, que son el primer y segundo país de Latinoamérica con más compañías emprendedoras FinTech, ya que tienen gobiernos que se han involucrado en su proceso de crecimiento. El gobierno de Brasil, en cuyo territorio se encuentran 230 (32,7%) de las empresas halladas, ha estudiado desde el 2015 la regulación a criptomonedas, y recientemente se estableció el comité pertinente. En cambio México, en dónde se encuentran 180 (25,6%), ha optado por seguir estudiando las implicaciones de crear una ley de compañías FinTech.

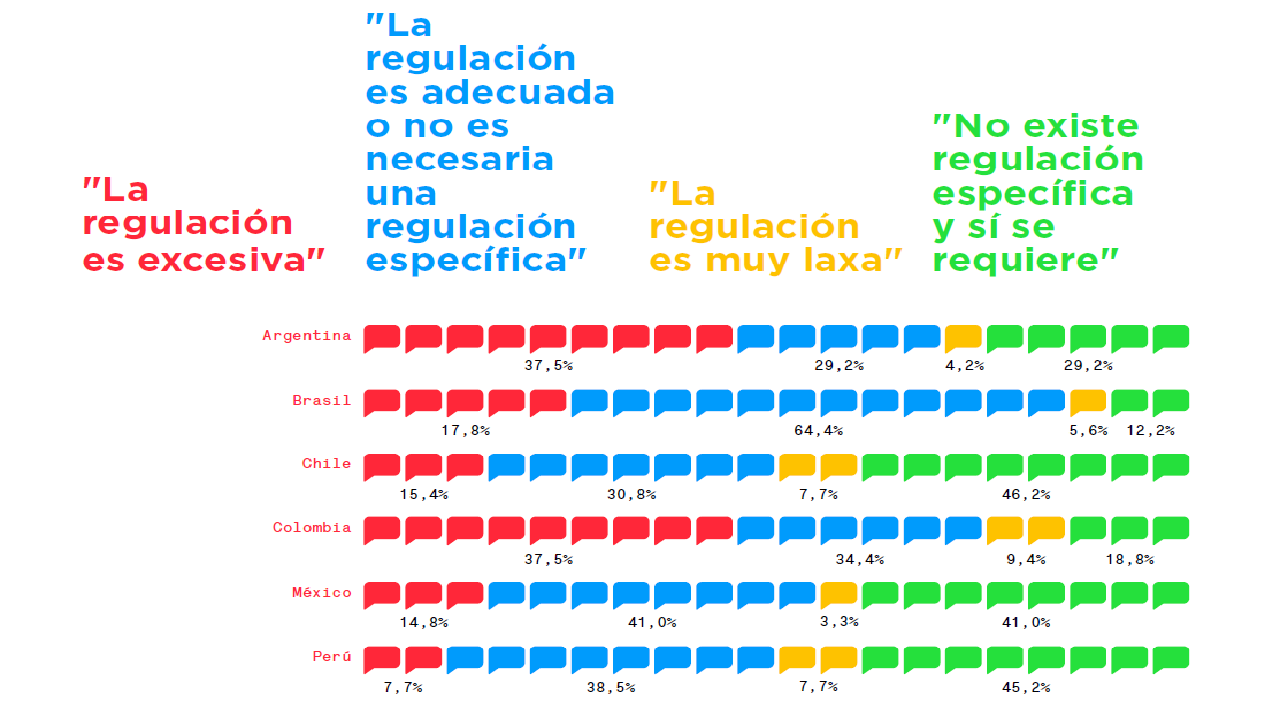

En parte del público latinoamericano, la opinión general ofrece un panorama optimista, entre la aceptación de nuevos servicios y la necesidad de crear regulaciones específicas. A pesar de que hay mucho camino por recorrer para las FinTech en la región, es posible su desarrollo con la combinación de oportunidad, emprendimiento y colaboración conjunta.